法人成りで会社設立前の売上はどうすればよい?【法人の決算に向けて⑦】

個人事業から法人成りをする場合、法人設立日の前後においては、どこまでが個人事業としての活動(売上など)で、どこからが会社としての活動なのかが曖昧なケースがあります。

会社を設立する前に行った仕事に対する売上は、原則として個人事業で計上しなければなりません。

今回は、法人成りをした年における個人所得税の取扱いについてのお話です。

基本的に、会社の決算や税務申告については、ご自身で全てを行うのではなく、少なくとも税務申告については税理士にお任せいただくことが一般的です。

このシリーズでは、会社の決算や記帳についてはご自身で帳簿付けをされおり、決算や税務申告を税理士に依頼している方を対象としていますが、税理士に記帳まで全てお願いしている方であっても、決算にあたって税理士と相談する際に必要な知識となりますので、ぜひご一読ください。

個人事業者で青色申告をされている方も基本的には同様ですので、個人の方もぜひ参考にしてください。

【法人の決算に向けて⑦】法人設立前の売上は個人で確定申告する

法人成りのタイミングと個人所得税

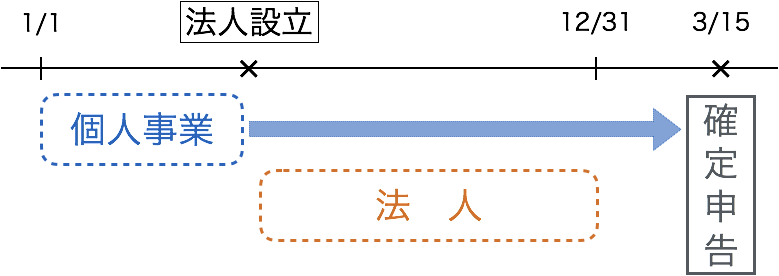

年の途中で法人成りした場合

個人事業者の方は、1月1日から12月31日までの1年間の売上や必要経費を集計して、翌年の3月15日までに確定申告を行うことになっています。

個人事業の場合は、毎年1月1日~12月31日の期間を区切って、その損益や税金を計算しています。

一方で、事業の規模が大きくなってきて、対外的な事情や節税対策を理由に法人成りすることがありますが、法人が損益や税金を計算する期間は「事業年度(または会計期間)」と言います。

事業年度は自由に決められますので、その会社によって事業年度は異なります。

日本の会社の多くは3月決算ですので、4月1日~3月31日が事業年度となりますが、中小企業の場合は、法人を設立した月を基準として事業年度を定めているケースも多いかと思います。

法人成りのタイミングも様々ですが、通常は1年(暦の上での1年)の中途で法人を設立しますので、法人成りした年については、個人事業の期間と、法人として活動する期間が混在することになります。

この場合、会社設立前に請け負った仕事に対する売上については、原則として個人事業で計上しなければなりません。

請求書を出したり、売上代金の入金が法人設立後であったとしても、実際に依頼を受けたり注文を受けて売上があったのが会社設立前であれば、それは個人事業としての売上です。

どちらの売上になるのか判断が難しい場合は、顧問税理士にご相談ください。

廃業届の提出と確定申告

法人成りをした後では、通常は個人事業としてのお仕事は行わないと思いますので、一般的には「個人事業の廃業届」を提出しておきます。

ただし、廃業届を出したからと言っても、個人所得税の確定申告は行わなければなりません。

それも、廃業届を提出した後ですぐに確定申告を行うのではなく、いつもと同じように、その年の12月31日までの分をまとめて、翌年3月15日までに提出します。

そのため、年の前半で法人成りをした場合、個人事業の確定申告を忘れてしまいがちです。

法人成りをしたら、少なくとも個人事業に関する帳簿付けと決算書までは作成しておいて、翌年の確定申告をする際には、決算書の数字を転記して申告書だけを作成すれば良いという段階まで準備をしておくのが良いかと思います。

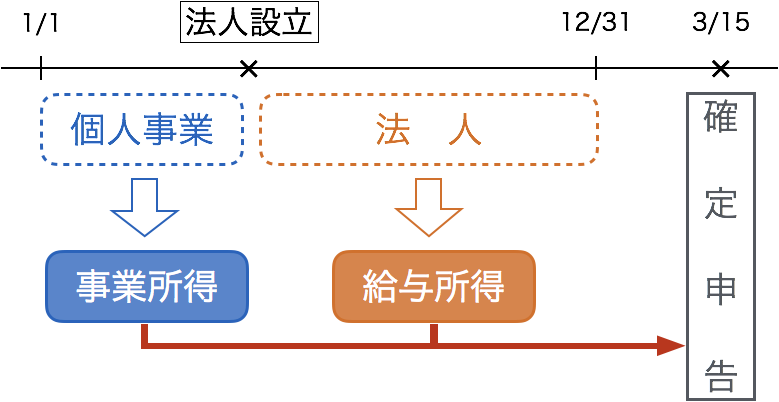

法人成りをした年の確定申告

所得の種類

法人成りをした年においては、少なくとも個人事業としての「事業所得」と、会社からもらう給料(役員報酬など)に関する「給与所得」を合算した上で、確定申告を行う必要があります。

さらに、事業所得と給与所得以外にも収入がある場合には、それらもまとめて申告しなければなりません。

例えば、株式等の譲渡所得や不動産所得、満期保険金や年金収入などがあれば、これらも合算して申告します。

さらに、自身が設立した会社との間で、自己が保有する不動産や資産の売却収入や賃貸収入などがあれば、これらも申告が必要です。

事業所得の65万円控除

年の中途で廃業した場合でも、青色申告特別控除である65万円控除(または10万円控除)は適用できます。

月数按分の必要はありません。

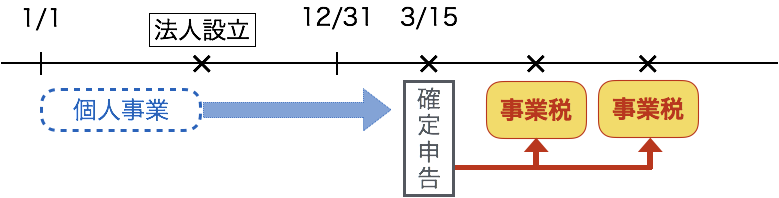

個人事業税

個人事業税の課税は、例えば2016年1月1日~12月31日に係る分について、翌年2017年3月15日までに確定申告を提出することで税額が確定し、2017年中に支払うことになります。

そして、他の税金(個人所得税や個人住民税)とは異なり、個人事業税を納付した年において、個人事業税の必要経費に算入することができます。

(個人所得税や個人住民税は、支払っても必要経費には算入できません)

ここで、廃業した年分に係る個人事業税については、廃業の年の翌年に支払うことになりますが、支払った年には既に廃業をしてしまっているため、必要経費に算入できるタイミングがなくなってしまいます。

そのため、廃業をした年に限り、課税見込額を自身で計算して、必要経費に算入することが認められています。

具体的な計算方法については、顧問税理士にご確認ください。

さいごに

法人成りをすると、どうしても法人としての立場でしか考えなくなってしまいますので、年が明けて個人所得税の申告をしようと思い立っても、売上や経費の内容を忘れてしまっています。

確定申告の際に困らないように、早めに準備だけは済ませておくことをお勧めします。

←前の記事

【法人の決算に向けて⑥】開業費を経費に算入する

次の記事→

【法人税の申告調整①】役員報酬を期中に減額した

【はじめての決算】

①そもそも「決算」とは?

②決算整理とは?

③税務申告で作成する書類は?

④申告しないとどうなるか?

<その他、会社決算に関する記事>

【会社決算のポイント】

【会社決算のポイント①】発生主義とは?

【会社決算のポイント②】未払費用を計上する

【会社決算のポイント③】短期前払費用を経費に入れる

【会社決算のポイント④】残高を合わせる

【会社決算のポイント⑤】減価償却費を計算する

【会社決算のポイント⑥】少額減価償却資産の処理方法

【会社決算のポイント⑦】固定資産か修繕費か

【会社決算のポイント⑧】棚卸しをして在庫を計上する

【会社決算のポイント⑨】消費税や法人税の期末処理

【会社決算のポイント⑩】その他の決算処理

【法人の決算に向けて】

【法人の決算に向けて①】領収書がない費用を計上しなかった場合

【法人の決算に向けて②】役員に対する貸付金がある場合

【法人の決算に向けて③】自宅を法人の事務所として使用している場合

【法人の決算に向けて④】個人事業で使っていた資産を引き継ぐ

【法人の決算に向けて⑤】法人設立前の費用を忘れずに計上する

【法人の決算に向けて⑥】開業費を経費に算入する

【法人の決算に向けて⑦】法人設立前の売上については、個人で確定申告が必要

【法人税の申告調整】

【法人税の申告調整①】役員報酬を期中に減額した

【法人税の申告調整②】期末に役員賞与や親族への賞与を未払計上した

【法人税の申告調整③】交際費の計算(区分)

【法人税の申告調整④】貸倒損失

【法人税の申告調整⑤】税金の調整(費用になるもの、ならないもの)

- 決算や申告がはじめての法人のお客様へ

-

このシリーズでは、簿記や経理をある程度理解している方を前提として、決算整理の際に注意すべき点をご説明していきます。

基本的には、帳簿だけをご自身で作成して、決算書や税務申告書の作成を税理士(会計事務所)に依頼しているような方を対象としてご説明します。

「どうせ赤字だから、決算や申告が少しくらい間違っていても大丈夫だろう」

「うちは規模が小さいから、税理士や会計事務所に頼むまでもない」

「会計ソフトを使えば自分でも作れそうだから、わざわざ高い報酬を払ってまで税理士に依頼するのがばかばかしい」・・・実際にこういったお話をお聞きすることも多いです。

しかし、間違いが多い決算申告では銀行にも税務署にも信用されませんし、経営判断や節税対策には全く使えません。

また、個人事業の確定申告と比べると、法人の決算や申告は格段に難易度が高くなりますので、ご自身で正しい決算申告をすることは非常に難しいと思います。私どもの事務所では、お客様の方で会計ソフトへの入力が済んでおり、決算や税務申告だけを頼みたいというご依頼もお引き受けしております。

もちろん、会計ソフトへの入力まで丸投げしたいというお客様や、日々の節税相談をご希望のお客様、更には過去数年分の申告をまとめて依頼したいという法人の方も、ぜひ一度ご相談ください。