【確定申告スタートダッシュ③-1】経費はどこまで落とせるのか?(概要編)

みなさん、こんにちは。 東京都杉並区・西荻窪の税理士、下島です。

まもなく、個人の確定申告のシーズンとなります。

税理士に依頼している方は、そろそろ必要な資料をまとめて、税理士に渡す準備をしておきましょう。

ご自身で確定申告をされる方も、早いうちに資料をご準備されることをお勧めします。

ということで、これから数回に分けて、個人事業主やフリーランスの方が確定申告をされる際に気になるであろう、「経費はどこまで落とせるのか?」という疑問について解説します。

まず初回は、税金を安くするための基本的な考え方からお話したいと思います。

【確定申告スタートダッシュ③】経費はどこまで落とせるのか?(概要編)

税金を減らす仕組み

具体的な経費のお話に入る前に、まずは節税の基本からお話したいと思います。

個人事業主やフリーランスの方の税金が安くなる要素は、次のいずれかになります。

・売上が減る

・経費がを増やす

・税務上のメリットである青色申告特別控除を使う

・所得控除や税額控除を使う

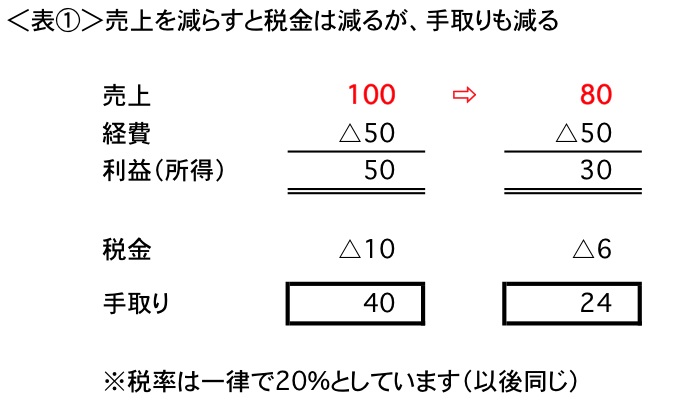

売上が減る

売上が減ってしまうと、事業規模が小さくなり、手取りが減る原因ともなります。

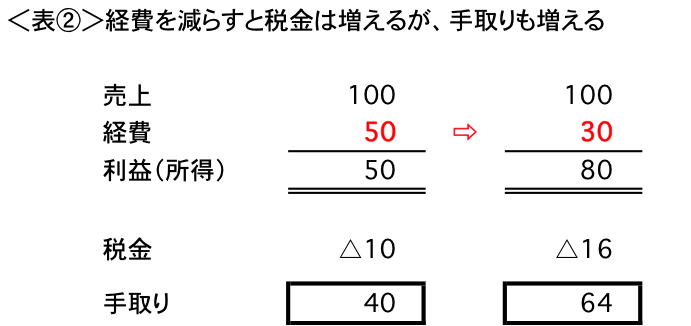

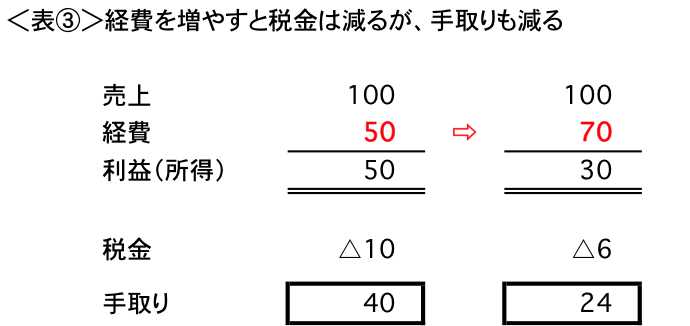

経費を増やす

同じ売上でも、経費が少なければ、税金は増えることになります。

ただし、その一方で税金を払った後のお金は自由にできますので、結局は手取りが増えることになります。  逆に言えば、経費を増やせば税金は減りますが、相応に手取りも減ることになります。

逆に言えば、経費を増やせば税金は減りますが、相応に手取りも減ることになります。

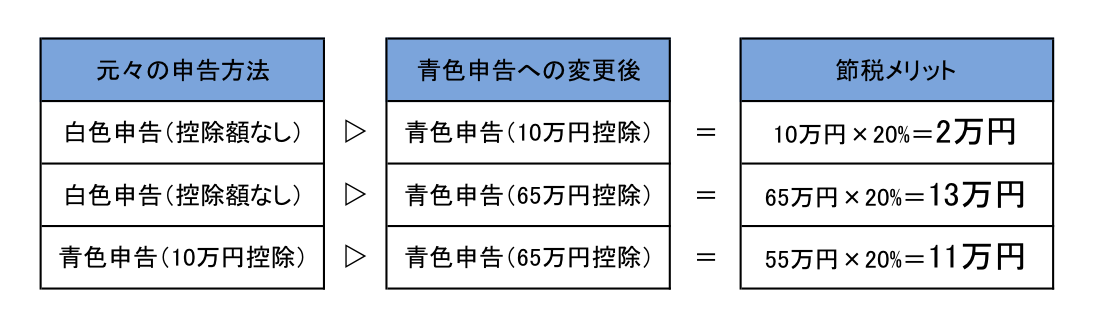

青色申告特別控除を使う

事業所得や不動産所得であれば、青色申告の申請をして記帳の要件などを満たせば、65万円か10万円の特別控除を受けることができます。

これは、経費として実際に支払ったわけではないのに、きちんと記帳をしていることのご褒美として認められるとても嬉しい制度です。

別の機会にも書きましたが、青色申告をすることによる節税メリットはかなり大きいと思います。

ちなみに、所得税と住民税の税率が合計20%の場合には、次のような節税メリットがあります。

https://shi-tax.com/49_kakuteisinkoku7-1/

さらに、事前に届出をすることで、家族に給料を払うこともできます。

所得控除や税額控除

これは、売上を減らす必要も、経費を増やす必要もなく、税金を減らすことができる手段です。

事業とは直接関係ありませんが、生命保険や個人年金、医療費控除やふるさと納税がこれに当たります。

ふるさと納税のメリットはとても大きいです。

また、事業をされている方であれば、小規模企業共済という個人事業主の退職金制度のようなものもあり、この掛金は全額が所得控除として経費と同じような効果がありますので、多くの方が加入されています。

今回は個人事業に関する経費のお話ですので、所得控除や税額控除については、また別の機会に詳しくお話したいと思います。

結局、手取りを減らさず税金を少なくするにはどうすれば良いか?

上記を踏まえると、個人事業主の方が税金を減らすためには、次のことに気を付ける必要があります。

・経費の計上もれをなくす

・生活費のうち経費として認められているものを計上する

・青色申告の要件を満たす帳簿を作成する

・家族に給料を支払う

もう少しだけ詳しくご説明します。

経費の計上もれをなくす

少額だからと経費に含めなかったり、領収書がない経費をあきらめたり、更には経費として計上できることを知らずに入れ忘れてしまったり・・・ということをできるだけ減らすことが大切です。

一つ一つの経費は少額であっても、塵も積もればその節税額は自分が自由に使えるお金になります。

個人事業主の方の税金は、最低でも15%です(所得税5%+住民税10%。黒字の場合)。

1,000円の経費で150円、

10,000円の経費だと1,500円、

100,000円の経費になると実に15,000円が浮く計算になります。

所得税率が20%の方であれば、影響額は倍になります。

税率は所得が大きければ大きいほど高くなりますし、個人事業税や国民健康保険の計算にも影響してきます。

経費の入れ忘れがないよう、十分気を付けてください。

個人事業の経費については、領収書がなくても良い経費があったり、レシートで代用できたり、更には領収書をもらい忘れても経費として認められる可能性もあります。

詳細はこちらもご参照ください。

https://shi-tax.com/52_kakutei8-1/

具体的にどのような経費が認められるのかは、次回以降でもう少し詳しくご説明したいと思います。

生活費のうち経費として認められるものを計上する

自宅で事業をされている方やSOHO・フリーランスの方などは、「家事関連費」という言葉を聞いたことがあるかもしれません。

自宅の一室をオフィスとして使っている場合には、家賃や電気代など、自宅兼オフィスに掛かる支出の一定額を経費として認めてもらえる可能性があります。

こちらも、詳しくは次回以降に公開するブログをご参照ください。

青色申告の要件を満たす帳簿を作成する

青色申告の65万円控除や10万円控除を受けるためには、一定の帳簿を作成しなければなりません。

65万円控除の方は、いわゆる「複式簿記」による帳簿を作成して、一定基準の決算書を作成しなければなりません。

ある程度の勉強は必要になりますが、自分の手取りを増やすためにも、トライする価値はあるかと思います。

ただ、一般的に個人事業主やフリーランスの方は、とてもお忙しい方が多いと思います。

65万円控除を受けるために確定申告に時間を掛け過ぎて、ご自身の得意とする本業がおろそかになってしまっては本末転倒です。

青色申告のハードルは高いかもしれませんが、先ほどご説明した通り、10万円前後の節税メリットが出ることもあります。

もし自分の手には負えないようであれば、税理士にご依頼頂ければ青色申告の要件を満たした帳簿を作成します。

手数料を払ってもそれ以上に税金が安くなる可能性はありますし、更にはご自身の作業も減りますので、ご検討いただいても良いかと思います。

家族に給料を支払う

身内に給料を支払っても、一定の部分については経費として認められます。

いわゆる「専従者給与」という制度です。

こちらの記事でも書きましたが、所得税というのは、所得が大きくなるほど税率は大きくなる制度です。

https://shi-tax.com/57_kakuteisinkoku10/

家族みんなで事業を手伝っているようなご家庭であれば、家族内で可能な限り所得を分散することで、やり方次第では税金を安くすることも可能です。

家族に対する給料として認められる金額は、白色申告か青色申告かで異なります。

白色の場合、配偶者が年86万円、配偶者以外が年50万円です。

青色の場合、事前に上限額の届出が必要で一定の要件がありますが、法律上は上限はありません。

ただし、勤務実態や一般的なお給料の額と比較して高額であると、認められません。

専従者給与を払うかどうか、また、払うならいくらにするのかは、色々な事情を考慮して事前にシミュレーションをする必要があります。

税務署では判断までは教えてくれませんので、ご契約されている税理士さんにご相談ください。

なお家族に給料を支払うと、その方の配偶者控除や扶養控除は使えなくなりますのでご注意ください。

最後に

今回は、個人事業や不動産所得における経費について、簡単に概要だけお話してみました。

次回以降、さらに個人事業の「経費はどこまで落とせるのか?」という疑問について解説していきます。

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。