源泉徴収が不要なケースとは?

税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度源泉徴収をしなければなりませんが、その事務作業は面倒ですし、忘れてしまいがちです。

ご自身だけでビジネスを行っているようなフリーランスの方などは、源泉徴収が不要なケースもあります。

源泉徴収が不要なケースとは?

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税及び復興特別所得税を差し引くことになっています。

これを、源泉徴収と言います。

そして、差し引いた所得税及び復興特別所得税は、原則として、給与などを実際に支払った月の翌月の10日までに国に納めなければなりません。

源泉徴収しなくても良い方

基本的には、給与などの支払をする会社や個人、団体は源泉徴収をする義務がありますが、 個人のうち次の二つのいずれかに当てはまる人は、源泉徴収をする必要はありません。

(1) 常時2人以下のお手伝いさんなどのような家事使用人だけに給与や退職金を支払っている人

(2) 給与や退職金の支払がなく、弁護士報酬などの報酬・料金だけを支払っている人

従って、例えば、給与所得者が確定申告などをするために税理士に報酬を支払っても、源泉徴収をする必要はありません。

逆に言えば、上記に該当しない場合には、源泉徴収が必須となります。

法人の場合には、その支払先が個人や外国法人等で、源泉徴収の対象となる支払いであれば、基本的には源泉徴収を行う必要があります。

また個人の場合でも、人を雇って給料を支払っているような方は、お給料だけでなく、源泉徴収の対象となる支払いについて、その支払から所得税を源泉徴収した上で、税務署に納付しなければなりません。

源泉徴収した所得税は、基本的には翌月10日までに税務署に納付します。

なお、源泉所得税等の納期の特例の申請を出している法人・個人であれば、源泉所得税の納期は年2回(7月と1月)にまとめて納付することも可能です。

提出する届出書

新たに給与等の支払いを始める場合

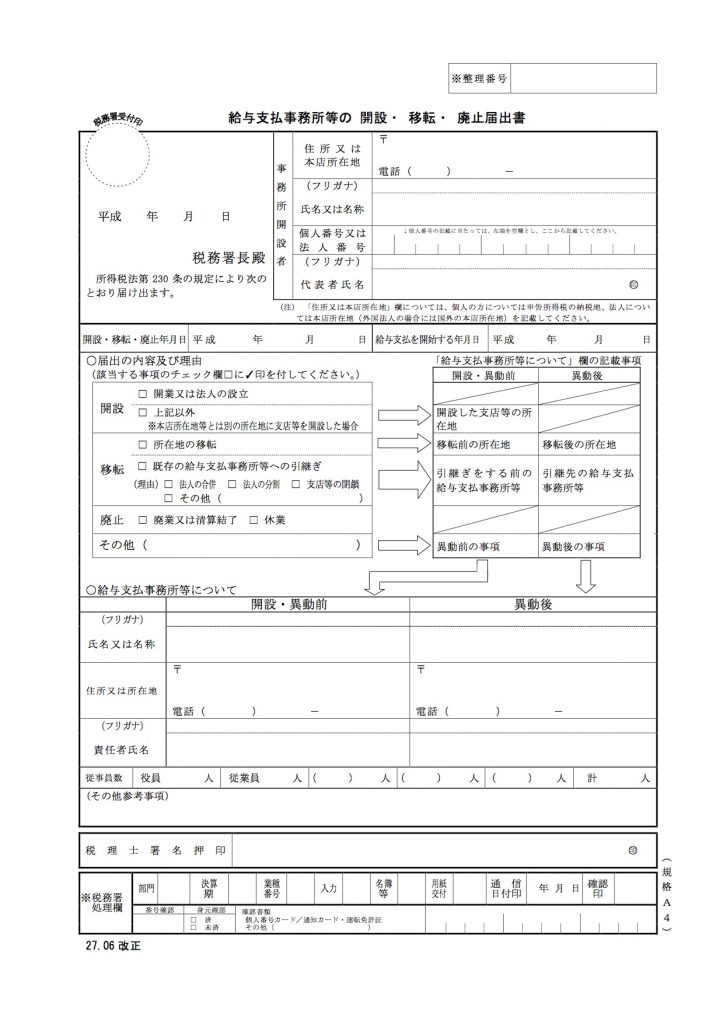

国内において会社や個人が、新たに給与の支払を始めて、源泉徴収義務者になる場合には、「給与支払事務所等の開設届出書」を、給与支払事務所等を開設してから1か月以内に提出することになっています。

この届出書の提出先は、給与を支払う事務所、事業所その他これらに準ずるものなどの所在地を所轄する税務署長です。

[手続名]給与支払事務所等の開設・移転・廃止の届出書

https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_11.htm

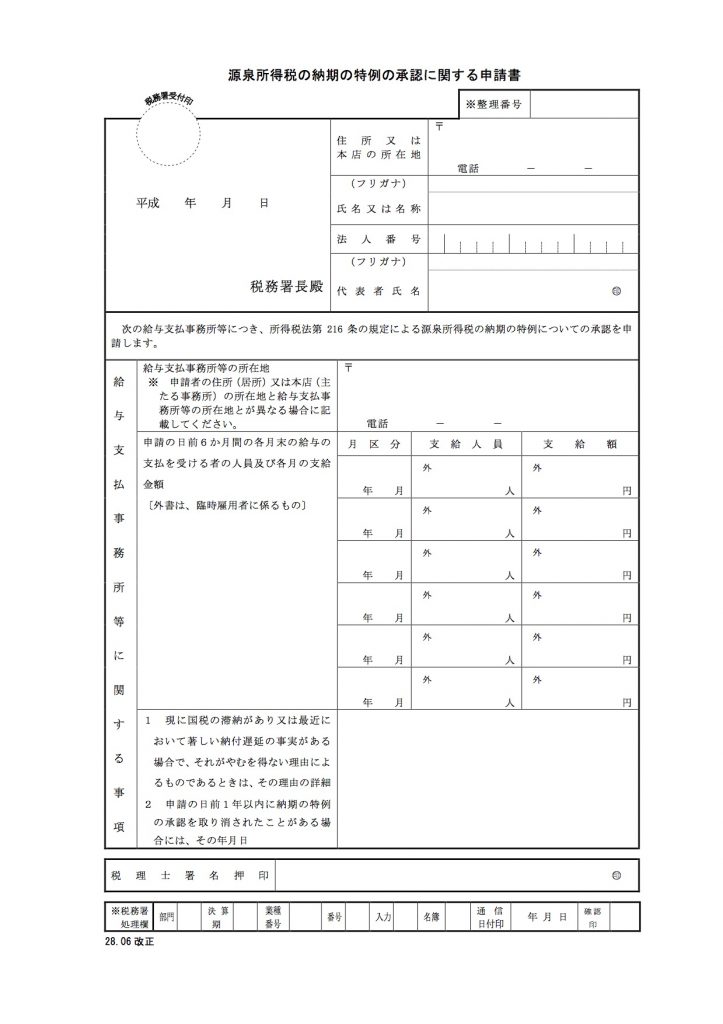

源泉税を年2回にまとめて納付する場合

通常は、源泉徴収したら翌月10日までに納付しなければなりませんが、その納付を年2回にまとめることができます。

この特例を使う場合には、下記の申請書を税務署に提出します。

実際に、この特例によって納付をまとめることができるのは、申請書を提出した翌月に源泉徴収する所得税からとなります。

この申請書を提出すると、それ以後の源泉所得税の納期限は、次の通りとなります。

1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・7月10日

7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・翌年1月20日

なお、給与の支給人員が常時10人未満である場合にのみ、この特例を利用することができますのでご注意下さい。

[手続名]源泉所得税の納期の特例の承認に関する申請https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

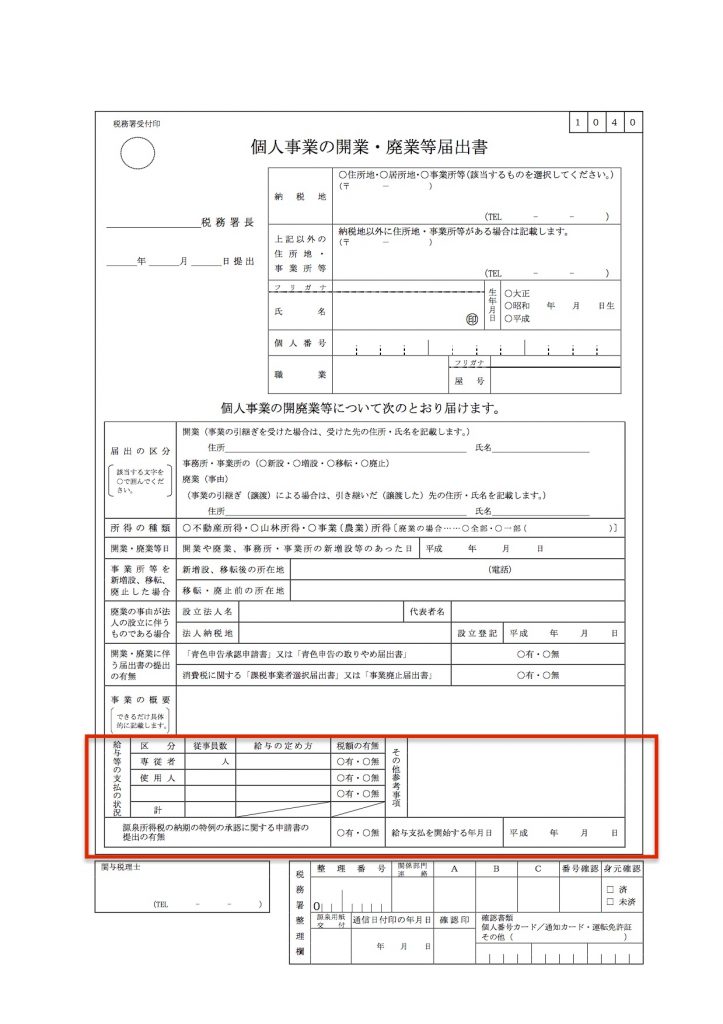

個人事業を開業したばかりの方

ただし、個人が新たに事業を始めたり、事業を行うために事務所を設けたりした場合には、「個人事業の開業等届出書」を提出することになっていますので「給与支払事務所等の開設届出書」を提出する必要はありません。

その場合は、下記赤枠の部分に必要事項を記載します。

こちらも参考にしてください。

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。