免除証明書の提示を受けた場合の源泉徴収と租税条約について【国際取引の税務~支払編・事例⑯〜】

外国法人に対して何らかの支払いをする際には、その支払いが源泉徴収の対象となるかどうかを判断する必要があります。

ただし、外国法人であっても日本に支店などを設けている場合には、源泉徴収が不要となるケースもあります。

今回は、外国法人の日本支店から「源泉徴収の免除証明書」を提示された場合に、支払側がどのように対応したら良いかを解説します。

【支払編・事例⑯】免除証明書の提示を受けた場合

- 【質問】

外国法人から免除証明書を提示されたらどうするか? -

当社では外資系企業からサーバー機器の保守サービスを受けているのですが、このたび初めて相手方への支払いを行うにあたって、支払先の会社から「源泉徴収の免除証明書」というものの提示を受けました。

初歩的な質問なのですが、当社ではどのように対応したら良いでしょうか?

ご質問への回答

ご質問の場合、その相手先の外資系企業は、外国法人の日本支店である可能性が高いものと思われます。

外国法人に対して支払いをする際には、源泉徴収が必要となるケースがありますが、「源泉徴収の免除証明書」を提示することで、源泉徴収を不要とすることができます。

この場合、支払側が注意すべき点としては、その免除証明書の有効期限が切れていないかどうか、また、その支払いが「免除証明」を受けられる内容であるかどうかを確認する必要があります。

解説

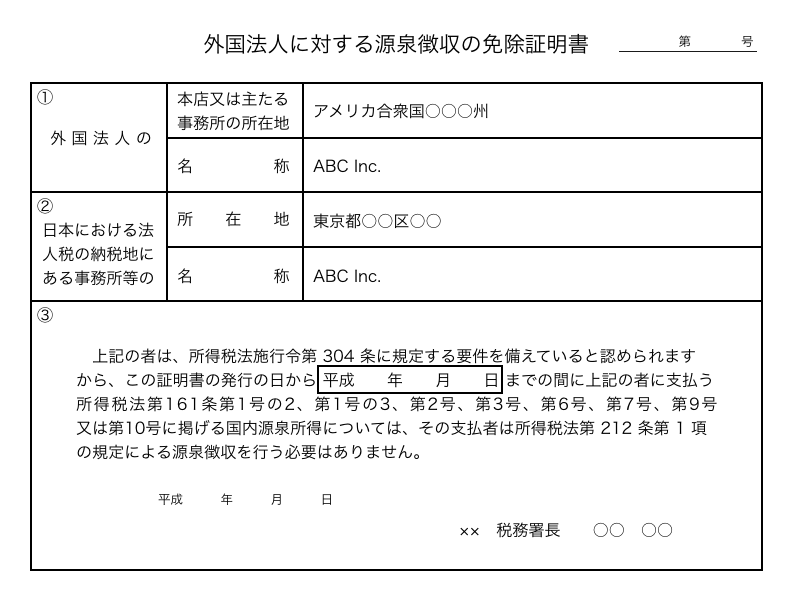

源泉徴収の免除証明書とは?

外国法人が日本にオフィスなどの拠点を設けてビジネスを行う場合には、一般的な日本の会社と同様に、日本において法人税の納税をする必要があります。

ただし、このブログでも度々ご紹介しているように、日本の企業が外国法人に対して特定の支払いをする際には、源泉徴収が必要とされています。

外国法人が法人税の申告をする際には、この源泉徴収された税額の精算をすることができるので、源泉徴収されたとしても最終的な納税額への影響はありません。

しかし、支払いを行う日本の企業にとっては、相手先が日本法人であれば源泉徴収は不要であるのに対して、支払先が外国法人の場合は源泉徴収をしなければならないため、支払先によって源泉徴収の手間に違いが生じることになります。

現実的には、源泉徴収の手間があるからと言って外国法人との取引を控えるような会社はないとは思いますが、日本国内で同じサービスを提供しているわけですから、取扱いを同じにしないと不公平です。

外国法人からしてみても、他の日本企業と同じように日本でビジネスを行い、日本で法人税などの納税をするにもかかわらず、外国法人だからという理由で源泉徴収されると手続きが若干面倒です。

そこで、国内に支店などの拠点(*1)を設けている外国法人などが、税務署から「源泉徴収の免除証明書」の交付を受けて、それを支払者に提示すれば、源泉徴収を不要とする制度が設けられています。

免除証明書を提示するという手間は残りますが、これによって外国法人の日本支店等は、他の日本企業と同じ取扱いを受けることができることになります。

(*1)税法用語で「恒久的施設」(Parmanent Establishment。略してPE)と言います

免除証明書の提示を受けたらどうするか?

支払先の外国法人から「源泉徴収の免除証明書」を提示された場合には、その証明書の有効期限内であれば、源泉徴収を行う必要はありません。

従って、通常、日本の会社に対して支払うように、単に請求額を支払えば問題ありません。

ただし、次に説明するような点には注意が必要です。

有効期限内かどうか

この源泉徴収の免除証明書には、有効期限が設けられています。

そのため、免除証明書の提示を受けた場合には、その有効期限が切れていないかどうかをチェックする必要があります。

免除証明の対象かどうか

また、その支払内容によっては、免除証明の対象にならないものがあるので注意が必要です。

従前は、日本に支店等がある外国法人については、その外国法人が日本で稼いだ所得(厳密には「国内源泉所得」と言います)についても、源泉徴収不要とされていました。

しかし平成26年度の税制改正により、外国法人が平成28年4月1日以後(*2)に支払いを受けるべき国内源泉所得については、日本の支店等(PE)に帰属する国内源泉所得についてのみ源泉徴収免除証明書の対象とされることに、取扱いが変更されています。

(今回の改正で免除証明の対象外となったのは、外国法人の本店等に帰属する特定の国内源泉所得です)

(*2)非居住者の対象国内源泉所得については、平成29年1月1日以後に支払われるものが対象となります。

日本の支店等(PE)に帰属するのかどうかという判断は難しいので、対象になるかどうかの判断は基本的には税理士などの専門家にご相談することになりますが、いずれにせよその支払時に、免除証明書の対象になる支払いかどうかを確認する必要があるという点を覚えておいて頂ければと思います。

なお、海外の本店等に帰属する特定の国内源泉所得であっても、租税条約の適用により源泉徴収の減免を受けられるケースもあります。

源泉徴収の手続き

源泉徴収の手続きについては、こちらの記事を参照下さい。

【参考記事】

【国際取引の税務~支払編④~】源泉徴収の手続き(租税条約届出書、納付、法定調書)

【国際取引の税務~支払編⑥~】租税条約による特例を受けるための手続き

参考条文

所得税法180条、同214条

平成26年改正法附則16②、19②③

当ブログでは、代表的な事例を基に基本的な考え方をご紹介しておりますので、全てのケースに該当するものではありません。

詳細な検討や解答をご希望の方は、顧問税理士にご相談いただくか、弊社までお問い合わせ下さい。

- ご注意事項(必ずお読みください)

・本記事は記事執筆当時の制度・税制をもとに執筆されたものであり、現在の法令や実務とは異なる可能性があります。内容の正確性・最新性について保証するものではありません。・恐れ入りますが、本記事の内容に関する個別のご質問やご相談にはお答えいたしかねます。あらかじめご了承ください。

・現在、当事務所では国際税務に関する単発(スポット)でのご相談は承っておりません。

・ただし、国際取引を含む中小企業の税務サポートについては、継続的な顧問契約の範囲でご対応できる場合がございます。詳しくはお問い合わせフォームよりご相談ください。

海外企業への支払いに関するテーマで、ブログを更新しています。

ご興味のあるテーマをぜひご講読ください。

(更新予定)

海外企業に支払いをする際に気をつけること

源泉徴収の要否を判定する(基本的な流れ)

源泉徴収しないとどうなるか

源泉徴収の手続き(租税条約の届出、納付方法、法定調書など)

海外企業に仕入れ代金を支払う場合

海外企業にロイヤルティを支払う場合

海外企業にソフトウェア開発の委託費を支払う場合 など

現時点で公開済みの国際税務関連の記事は、随時こちらのページにまとめていきます。

→国際税務に関するご相談

FacebookやTwitterで更新情報をお知らせしています。

ご興味がある方は、ぜひフォローをお願い致します。

代表税理士 下島聡司