【税務コラム】減資による外形回避は認められるか

今回は、外形標準課税について考えてみました。

減資による外形回避は認められるか

外形標準課税とは?

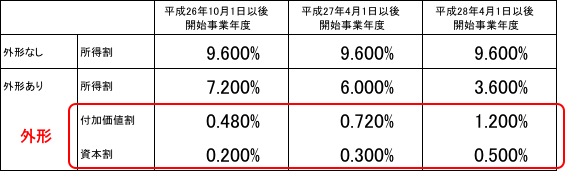

外形標準課税とは、平成16年度から導入された税金で、給与や利息、家賃などの支払額、資本金等の額に対して課される税金で、地方税である事業税の一部です。

利益に対して課される法人税や住民税・事業税(所得割)とは異なり、会社の規模に応じて税金を支払うものになります。

したがって、赤字の会社でも、外形標準課税により税金を支払う必要があります。

ただし、外形対象となる会社は、対象外の会社に比べて、所得割(利益に対して課される税金)の税率が低く設定されています。

事業税の税率はこちら↓

※標準税率、平成28年度税制改正後

外形標準課税の対象となる会社は?

それでは、外形標準課税を回避するためにはどうしたら良いでしょうか?

実はこの税金、資本金が1億円超の会社を対象としたものとなっています(平成28年5月現在)。

つまり、資本金を1億円以下に設定しておけば、外形標準課税による税金を支払う必要はありません。

そのため、平成16年度の導入当初は、減資により資本金を減らす会社が一定数あったそうです。

http://www.lotus21.co.jp/data/news/0305/news030528_01.html

その一方で、平成27年度の税制改正により、事業税を縮減して、外形標準課税を拡大することが決定しました。また、平成28年度の税制改正で、さらに外形の税率を拡大することが決定しました。

これにより、外形の税率は、平成27年度は前年比1.5倍、平成28年度以降は2倍以上となっています。

そのため、現在は外形標準課税の対象外となるよう、資本金を低く設定している会社も、

将来の課税所得を予想しつつ、有利判定を検討している会社があると思います。

外形標準課税を回避するために減資することは認められるか?

それでは改めて、外形標準課税を回避するために減資を行うことは、税務上認められるのか?ということが気になります。

最近では、外国企業に売却が決定していたシャープが、資本金を減らすというニュースが流れました。

これが実は、外形標準課税を回避するためでは?という報道がされたことで各方面から批判を受け、蓋を開けてみたら資本金を5億円に減資することで落ち着いたそうです。

(5億円であっても、法人税において一定のメリットがありますし、減資により外形のうち資本割の金額を減らす効果はあったと思います)

ただ、所得割と外形課税(付加価値割・資本割)の有利選択を行うことについて、

税法上これを直接的に禁止する明文規定は現時点ではありません。

資本金を増減させる行為としては、有償による方法と無償による方法があります。

有償の場合は、払込みによる新株発行や、有償減資(資本の払戻しなど)がありますが、

一方で実際にキャッシュイン・アウトを伴わない方法としては、無償増資や無償減資があります。

但し何の方法も、そもそも株主総会決議が必要であり、かつ、債権者保護手続きなど一定の法的手続きが必要となります。

すなわち、株主総会等の法律に定められた手続きを経て実施されるため、これだけをもって直ちに脱税行為と認定することは考えにくいのではないかと思います。

行為計算否認規定は適用されるか?

ここまでを見ると、じゃあ毎年有利判定をして、最も課税が少なくなるように、

増資と減資を繰り返せば良いのでは?と考えたくなります。

これは税法上認められるのでしょうか?

答えは・・・正直わかりません。

法人税には、行為計算否認規定というものがあります。

税務業界に携わる人にとっては、近年非常にホットな話題となり記憶に新しいですが、

これはどういうものかと言うと、

会社が節税のために行った取引について、法形式上は問題がない行為で、かつ、税法のルールでは明確に禁止されている規定がないものであっても、

税務調査において、その取引が節税以外に目的がなく、一般的な取引を考慮すると経済合理性がない(あるべき取引から見て極めて不合理である)と判断された場合、

税務当局の権限でその取引を否認(税務上認めない)することができるというものです。

つまり、行き過ぎた節税はダメですよ、ということです。

実はこの規定は、地方税にも存在しています(地方税法72の43。外形標準課税についての同族会社の行為計算否認規定)。

同族会社については別途ご説明しますが、例えばオーナー企業は同族会社に該当します。

また、上場企業の100%子会社も同族会社です。

これらの場合、オーナーや親会社の意向により、何らビジネス上の意図もなく、比較的簡単に増・減資を行うことが可能となります。

このようなことが横行してしまうと、もしかすると行為計算否認規定を発動されてしまうかもしれません。

また、法人税・地方税にかかわらず、このような行為を行っている会社に対する税務当局の視点は、やはり厳しくなるのではないかと思います。

更に言えば、直接的に禁止するようなルールの制定や、外形標準課税の対象となる資本金基準の引き下げなどにもつながる恐れがあります。

終わりに

中小企業の場合、資本金が1億円超ということは少ないと思いますので、

外形標準課税の対象外という会社が多いと思います。

ただ近年、中小企業を外形標準課税の対象にすることも検討されていましたし、

冒頭でも述べたように、今後は外形標準の税率が拡大していく方向にあります。

従って、今後どのような方向に進むか注意しておく必要があるかと思います。

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

相続に特化した相談窓口「杉並相続サポートオフィス」を運営。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司