【確定申告の基礎】個人事業主が行う確定申告とは?

皆さん、こんにちは。

東京都杉並区・西荻窪の税理士、下島です。

年が明けて、昨日今日が仕事始めの方も多いかと思います。

2月に入ると、すぐに確定申告のシーズンとなります。

まだお正月休み気分が抜け切らないかもしれませんが、申告期限間際に慌てないためにも、早めに準備をして取り掛かることが必要です。

そこで、今回から数回に分けて、確定申告に関する内容を書いていきたいと思います。

まず初回は、「確定申告」について簡単におさらいしたいと思います。

個人事業主が行う確定申告とは?

「確定申告」とは?

個人で商売や事業を行っている個人事業主の方は、売上や経費を集計して、1年間の利益(もうけ)を自分で計算して税金を納めることになっています。

個人の方が払う税金は、国(税務署)に納める「所得税」、地方自治体(都道府県や市区町村など)に支払う「住民税」と「事業税」に分かれていますが、確定申告によって、これらの税金をまとめて申告することになります。

個人事業主が支払う税金とは?

サラリーマンの場合でも、所得税と住民税が掛かっており、毎月の源泉徴収でお給料から天引きされています。

ただし、基本的には会社が年末調整により支払うべき税金を計算してくれますので、自分で確定申告する必要はありません。

個人事業主の場合は、税理士に頼んでいない場合、税金の計算も納付も自分で行わなければなりません。

また、サラリーマンの場合とは、税金の支払い方法だけではなくて税金の種類も違ってきます。

個人事業主に掛かる主な税金は、以下の通りとなります。

所得税

所得税は、サラリーマンや個人事業主など、”個人”に掛かる税金です。

毎年1月1日〜12月31日までの1年間の収入を基に、税金を計算します。

先程述べたように、サラリーマンは年末調整があるので基本的には何もする必要はありませんが、個人事業主の場合は、自分で税金を計算して確定申告しなければなりません。

住民税

所得税は国(税務署)に納めますが、住民税はお住まいの地方自治体(都道府県や市区町村)に納める税金です。

計算方法は所得税とほぼ同じで、税務署に確定申告をすると、その情報が市区町村に転送されるため、特に気にする必要はありません。

税金の納付は、6月・8月・10月・11月に分けて納付することになります。

事業税

事業税は、一定の業種(ほとんど全ての業種が対象)に該当する個人事業主が支払う税金です。

こちらも自分で計算するのではなく、税額が計算されて納付書が送られてきて、8月と11月の2回に分けて納付することになります。

消費税

基本的には、2年前の売上が1,000万円を超えると、消費税を納める必要があります。

所得税と同様に自分で計算して申告することになりますが、申告期限は3月31日までとなっています。

その他(償却資産税、印紙税など)

上記以外にも、土地・建物以外の事業用固定資産に係る償却資産税や、契約書などに貼付する印紙税などが掛かりますが、今回は説明を省略します。

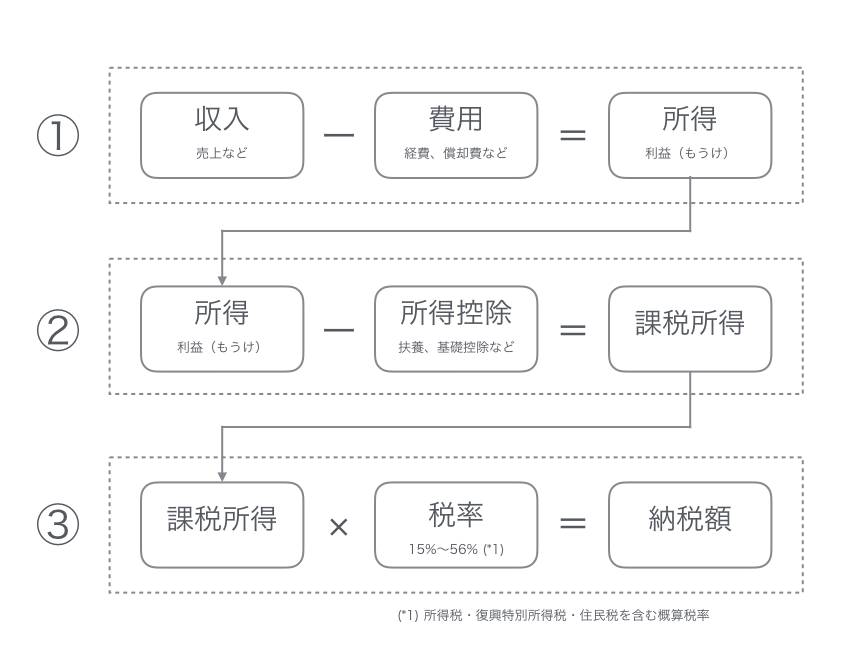

「税金」はどうやって計算するのか?

所得税・住民税の計算方法

「所得税」「住民税」「事業税」は、基本的には1年間の事業から生じた「もうけ(利益)」を基に計算します。

厳密には若干計算方法が異なりますが、基本的には次のような算式で計算されると考えていただいて結構です。

所得税の税率は、所得が大きいほど税率が高くなるよう設定されています(累進課税と言います)。

つまり、利益が多ければ多いほど、税金も増えていく計算になっています。

ちなみに、住民税の税率は一律10%です。

事業税の計算方法

事業税も、所得税や住民税と同様に、所得(もうけ)を基に計算します。

所得税・住民税のように「所得控除」はありませんが、年290万円の基礎控除(事業主控除)があります。

消費税の計算方法

消費税の計算には、2種類の方法があります。

<原則課税>

売上に係る消費税から、仕入や経費に係る消費税を差し引いた残りを納税する方法です。

例えば、売上が216円(本体200円、消費税16円)、経費が54円(本体50円、消費税4円)の場合、差額である12円(16円ー4円)を国に納付します。

<簡易課税>

事前に届出書を提出することで、単純に売上の金額のみを基に納付する消費税額を計算する方法が、簡易課税です。

前々年の売上高が5,000万円以下の場合に適用することができます。

この方法を使うと、例えば小売業の場合、80%が仕入れであるとみなして、売上に係る消費税の20%相当の税金を納めれば良いことになります。

ただしこちらの方法は、一度選択すると2年間は変更ができないため、原則課税の方が有利(税金が安い)であったとしても、この方法を使って消費税の計算をしなければなりません。

いずれにせよ、消費税の計算や納税方法については、将来のシミュレーションなども含めて慎重に検討する必要があるため、税金に詳しくない方は税理士にご相談されることをお勧めします。

確定申告の期限は?

所得税の確定申告は、2月16日〜3月15日の間に提出します。

所得税の確定申告の申告期限は、3月15日です。

消費税の確定申告は、3月31日が申告期限となっています。

提出期限を過ぎると、無申告加算税や延滞税が課せられるほか、青色申告の65万円控除が適用できなくなってしまいます。

65万円控除を適用されている方が申告期限までに申告しなかった場合には、青色申告特別控除の金額は10万円となりますのでご注意ください。

最後に

今回は、個人事業主が支払う税金について、簡単にご説明しました。

次回は、個人事業主以外の方でも確定申告が必要となるケースをご紹介したいと思います。

→次回「【確定申告の基礎】確定申告が必要なケース」

また、引き続き個人事業主の方の確定申告への準備として、次のようなテーマで記事を作成中ですので、ご興味があればぜひホームページをご覧頂くか、FacebookページやTwitterのフォローをお願い致します。

「確定申告スタートダッシュ(資料準備編)」

「確定申告スタートダッシュ(経費にできる領収書を再確認)」

「確定申告スタートダッシュ(領収書)」

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司