【確定申告の基礎】超過累進税率の仕組み

個人の所得税は、所得金額(収入から経費を引いた後の儲け)が多いほど高い税率で課税されるシステムとなっています。

これを、超過累進課税(超過累進税率)と言います。

今回は、知っているようで知らない「超過累進税率」の仕組みについて解説します。

【確定申告の基礎】超過累進税率の仕組み

超過累進税率とは?

超過累進課税とは、課税総所得金額の区分ごとに税率を設定し、その区分した税率を適用し、また超過する分については、その超過金額に対してその区分の税率を適用する税率システムのことをいいます。

文章だと理解しづらいと思いますので、実際に具体例を用いてご説明します。

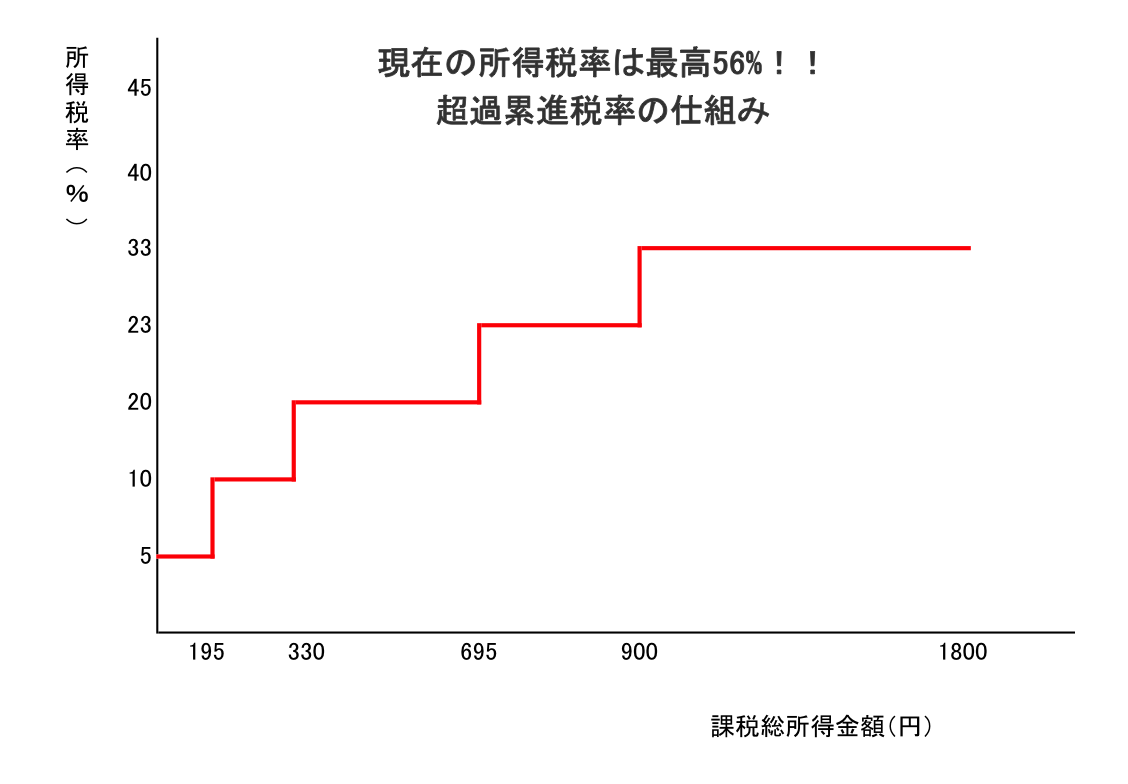

現在の所得税率

平成27年分から、所得税率は次の7段階となっています。

年4,000万円を超える方は、住民税10%を加えると、所得に対する税率が55%となります(更に復興特別所得税も掛かるため、約56%となります)。

税額の計算方法

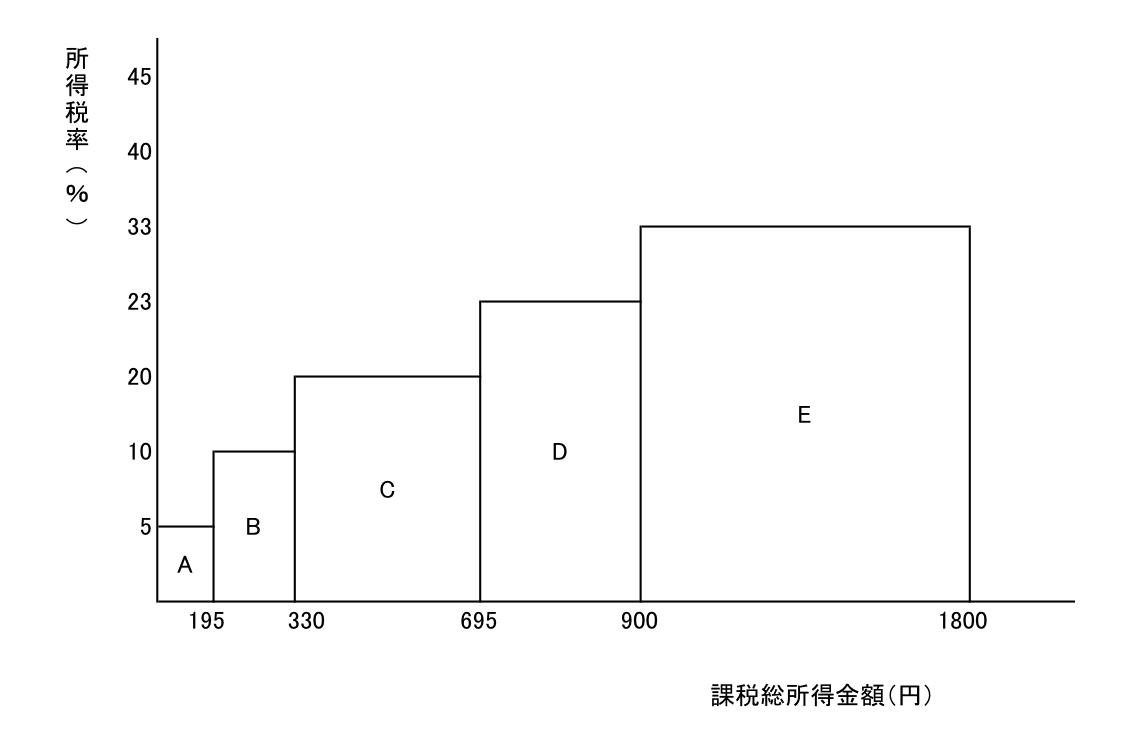

それでは、年間5,000万円の所得がある方は、所得税率45%を掛けて2,250万円の税額になるかというと、そうではありません。

下の図の通り、4,000万円以下のそれぞれの所得区分ごとに対応する税率を掛けて積み上げたものが、最終的な税額となります。

4,000万円を超える部分に対して、所得税率45%が適用されることになります。

つまり、決して5,000万円全体に45%の税率がかかるという訳ではありません。

これを実際の計算式で見ると、その税率区分ごとの総額が、その人の所得税額になります。

これが超過累進税率の仕組みです。

実際に計算式で理解すると次のようになります。

A: 195万円×5%=97,500円

B: (330万円ー195万円)×10%=135,000円

C: (695万円ー330万円)×20%=730,000円

D: (900万円ー695万円)×23%=471,500円

E: (1800万円ー900万円)×33%=2,970,000円

F: (4000万円ー1800万円)×40%=8,800,000円

G: (5,000万円ー4,000万円)×45%=4,500,000円

合計:17,704,000円

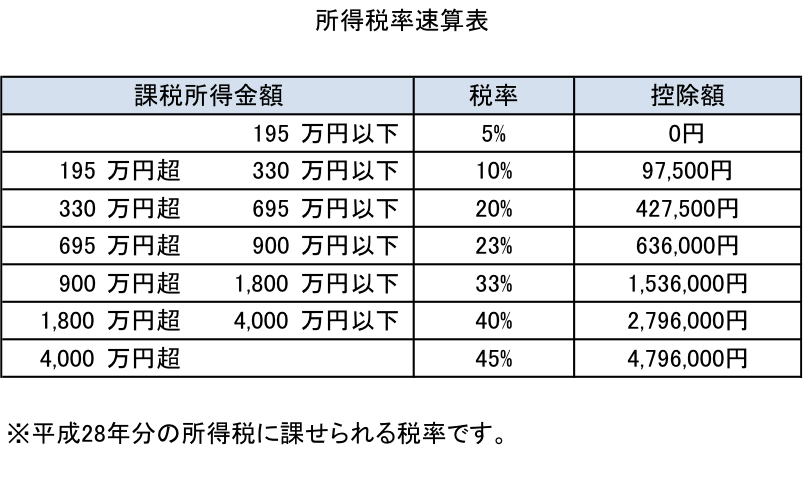

これを上記の所得税率速算表に当てはめると、次のような計算となります。

計算結果は同じです。

5,000万円×45%ー4,796,000円(控除額)=17,704,000円

所得が5,000万円の方が、住民税を含んだ実際の負担率は約46%ということになります。

超過累進税率の特徴

超過累進税率の特徴は、一定金額を超えたら、その超えた部分に対して高い税率が課されることにあります。

例えば、いま所得が695万円の方が、もう少し頑張って所得を705万円に上げた場合、差額の10万円に対しては、「695万円以下」の20%ではなく、「900万円以下」の23%が課されます。

6,950,000円×10%ー427,500円=962,500円

7,050,000円×23%ー636,000円=985,500円

差額23,000円(10万円×23%)

逆に言えば、所得が330万円〜695万円の範囲内の方が、所得を10万円増やした場合には、増える税額は20%の20,000円です。

最後に

今回は、所得税の計算をする場合における「超過累進税率」について解説しました。

次回以降も、確定申告に役立つような記事をアップしていきます。

FacebookやTwitterでも更新状況を随時お知らせしていますので、いいね!やフォローをお願い致します。

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司