【確定申告の基礎】作家やライター、ミュージシャンの方が使える平均課税の特例

作家やライター、ミュージシャンの方で、原稿料や作曲の報酬、印税や著作権使用料などの収入がある方は、その年によって収入が大きく変わるため、多額の所得が発生した年は他の年に比べて、税負担が大きくなってしまいます。 そこで、年によって収入に波があるお仕事をされている方や、臨時の収入があった方のために、通常の計算よりも低い税率で計算できる「平均課税」という方法を選択することができる制度があります。 今回は、平均課税の特例についてご紹介します。

【確定申告の基礎】作家やライター、ミュージシャンの方が使える平均課税の特例

はじめに

所得税の計算は、所得金額(収入から経費を引いた後の儲け)が多いほど高い税率で課税されるシステムとなっています。 これを、超過累進課税(超過累進税率)と言います。 フリーランスで働く方は、サラリーマンと比べて収入が安定していない一方で、頑張って成果を出せば自分の収入が増えることになります。 しかし、所得が増えれば増えるほど、高い税率で税金を多く払わなければなりません。 作家やライター、ミュージシャンの方で、原稿料や作曲の報酬、印税や著作権使用料などの収入がある方は、その年によって収入が大きく変わるため、多額の所得が発生した年は他の年に比べて、税負担が大きくなってしまいます。 そこで、年によって収入に波があるお仕事をされている方や、臨時の収入があった方のために、通常の計算よりも低い税率で計算できるのが「平均課税」の特例です。 この制度は誰でも適用できる制度ではないので、以下をお読み頂き、ご自身が対象になるかどうかご確認ください。

概要

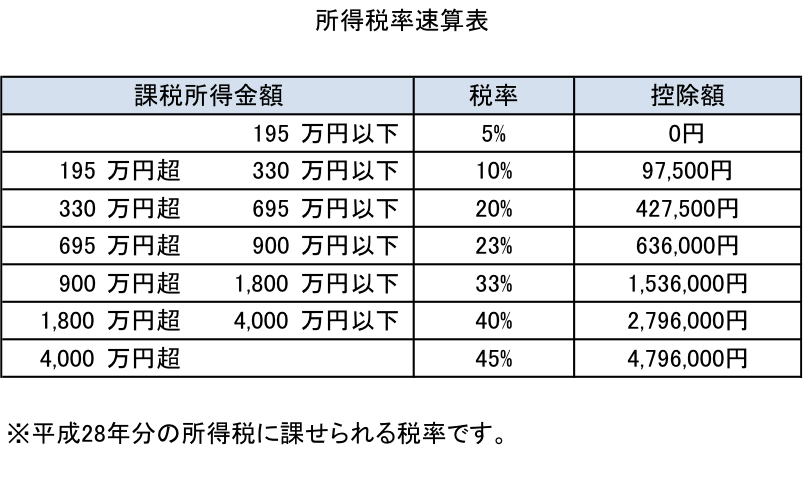

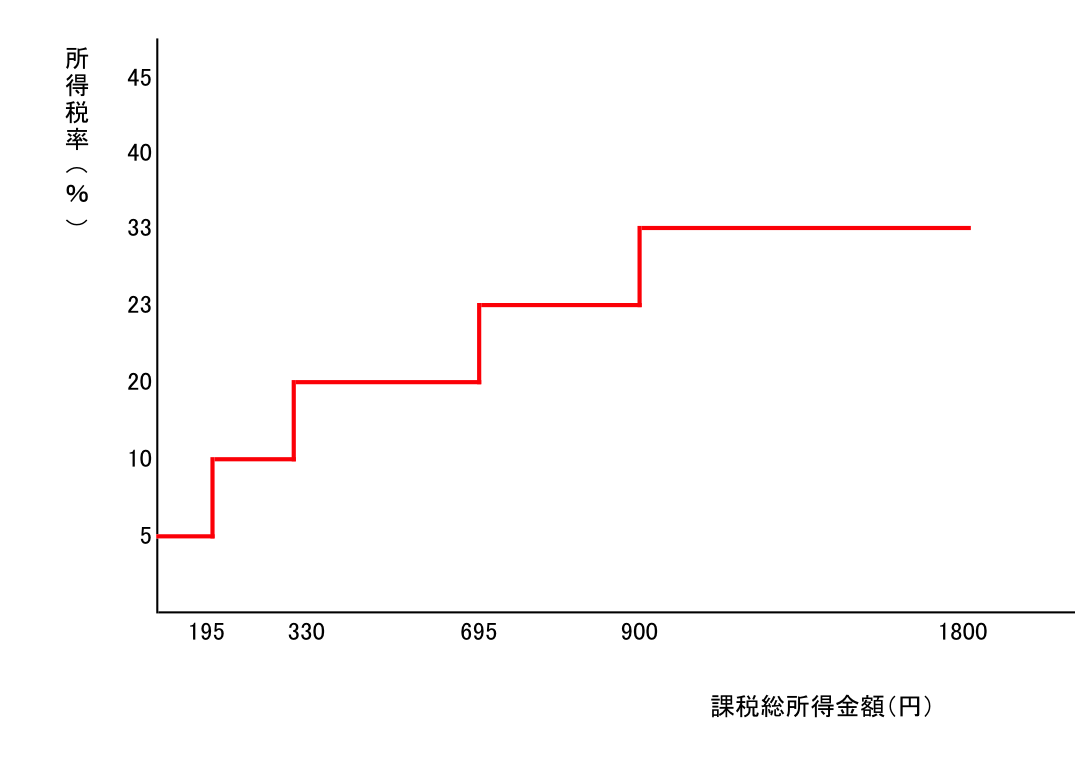

印税や原稿料などの”変動所得”や、契約金などの”臨時所得”がある方が、一定の要件を満たす場合に、平均課税という方法を使って通常より低い税率で計算できる制度です。 所得税の税率は、所得金額が多いほど高い税率で課税される「超過累進税率」を採用しています。  例えば前年、前々年は年間300万円ほどの収入だった方が、今年出した本がヒットして2,000万円ほどの収入が入ってきたとします。 300万円の所得に適用される税率は10%ですが、2,000万円に対する税率は実に40%です。 実際の税金を計算する際には、2,000万円に対してまるまる40%を掛ける訳ではありません。 それでも、多額の税額を払わなければなりません。

例えば前年、前々年は年間300万円ほどの収入だった方が、今年出した本がヒットして2,000万円ほどの収入が入ってきたとします。 300万円の所得に適用される税率は10%ですが、2,000万円に対する税率は実に40%です。 実際の税金を計算する際には、2,000万円に対してまるまる40%を掛ける訳ではありません。 それでも、多額の税額を払わなければなりません。  →超過累進税率の仕組みについてはこちら 実際に負担しなければいけない所得税額で比較すると、所得300万円の場合は約20万円、所得2000万円の場合は約520万円となり、500万円も増えることになります。 もちろん印税収入があるので、そこから税金を支払えば良いのでしょうが、お金があれば使ってしまうでしょうし、また来年から同じ収入が確保できるとは限りません。 こんな場合に思い出していただきたいのが、今回ご紹介する平均課税の特例です。 こちらの方法を使って税額を計算した場合、所得2,000万円に対する税額は約260万円となり、通常の計算をしたときよりもかなりの節税となります。 ※説明のため、経費や所得控除は無視しています。

→超過累進税率の仕組みについてはこちら 実際に負担しなければいけない所得税額で比較すると、所得300万円の場合は約20万円、所得2000万円の場合は約520万円となり、500万円も増えることになります。 もちろん印税収入があるので、そこから税金を支払えば良いのでしょうが、お金があれば使ってしまうでしょうし、また来年から同じ収入が確保できるとは限りません。 こんな場合に思い出していただきたいのが、今回ご紹介する平均課税の特例です。 こちらの方法を使って税額を計算した場合、所得2,000万円に対する税額は約260万円となり、通常の計算をしたときよりもかなりの節税となります。 ※説明のため、経費や所得控除は無視しています。

対象となる方

この制度の対象となる方は、次のような所得がある方です。 平均課税制度の対象となる所得には、変動所得と臨時所得の2種類があります。

変動所得

・原稿や作曲の報酬による所得 ・著作権の使用料による所得 ・漁獲やのりの採取から生ずる所得 など

臨時所得

・不動産の貸付けによる権利金や頭金3年以上の期間契約を結んだ場合に、その金額が年額の2倍以上のもの。ただし、譲渡所得に該当する場合を除く。) ・プロ野球選手などが受け取る契約金(3年以上の期間契約を結んだ場合の契約金で、それの金額が報酬年額の2倍以上のもの。) ・公共事業の施行などに伴い事業を休業や転業、廃業することにより、3年以上の期間分の事業の所得などの補償として受ける補償金の所得 など

適用を受けるための要件

その年の所得が平均所得または臨時所得だけなのか、それとも両方があるのか、また、前年以前に変動所得があるのかどうかにより、要件が異なります。 ここでは、一例として変動所得だけがある場合(過去2年の間にも同様に変動所得があった場合)の要件をご紹介します。

今年の変動所得の金額がその年の総所得の20%以上であること

その年の変動所得が、その過去2年分の変動所得の合計額の50%を超えていること

申告の手続き

「変動所得・臨時所得の平均課税の計算書」を確定申告書に添付します。 【計算書の様式】 変動所得・臨時所得の平均課税の計算書 【計算書の書き方】 国税庁HP 変動所得・臨時所得の説明書

注意点

・もとから税金の出ない場合や、最低税率(5%)が適用される場合には効果がありません。 ・変動所得の増加額や臨時所得の金額が少ない場合も、この特例計算によって税額が変わらない場合があります。 ・前年まで家族の扶養に入っていた方は、今年の扶養から外れてしまう可能性があります。

最後に

今回は、変動所得の計算方法についてご紹介致しました。 正確な計算方法は複雑になりますし、要件に当てはまるかどうかの判断も必要となりますので、詳細な要件や計算方法は解説していません。 実際に平均課税の適用をお考えの際には、税理士や税務署などにご相談いただくようお願い致します。

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。

代表税理士 下島聡司