【確定申告スタートダッシュ④】家事按分の基礎

個人事業主やフリーランスの方からのご相談でとても多いのが、自宅兼オフィスの家賃や水道光熱費、通信費などのいわゆる「家事関連費」は、具体的にどれくらい経費にできるのか?というご質問です。 自宅兼オフィスは、日々の生活としても使用している訳ですから、その家賃や水道光熱費の全額を経費にすることはできません。

かと言って、どれくらいを経費にできるのかについては、明確な基準がある訳ではありません。

今回は、家事関連費を必要経費にするための「家事按分」について考えてみました。

【確定申告スタートダッシュ④】「家事按分」の基礎

必要経費の基本ルール

事業に関連があること、が大前提

必要経費の基本ルールをもう一度振り返っておきます。

個人事業主やフリーランスの方の支出は、大きく次の二つに分けられます。

「事業のために支出したもの」

「生活のためのプライベートな支出」

ただし、この二つは完全に、かつ明確に区分できるようなものではありません。

どちらになるのか判断に迷うものもあるでしょうし、どちらにも関連のあるような支出もあると思います。

個人事業主の方が、その支出を最大限に経費にするのであれば、「事業のため」であると説明できるような区分を行うことが大切です。

個人事業で認められるのは「事業に関連があるもの」

個人事業で認められる支出は、「必要経費」と呼ばれます。

読んで字のごとく、「事業のために必要な経費」です。

もう少し噛み砕いて説明すると、

「売上のために直接必要となるような支出」 と、

「売上には直接紐付かないかもしれないが、間接的には売上に貢献しており、その事業を営む上で支払わなければならなかった支出」

ということになります。

この二つに該当するものが、「事業に関連がある」経費ということになります。

個人事業主の皆さんが経費になるかどうかの判断をする際には、その支出が「どのように事業と関連しているか」を税務調査官に説明できるかどうか、という点がポイントになります。

それでは、「事業のために支出したもの」と「プライベートの支出」が明確に分けられないような支出は、どうしたら良いのでしょうか?

家事按分の基本的な考え方

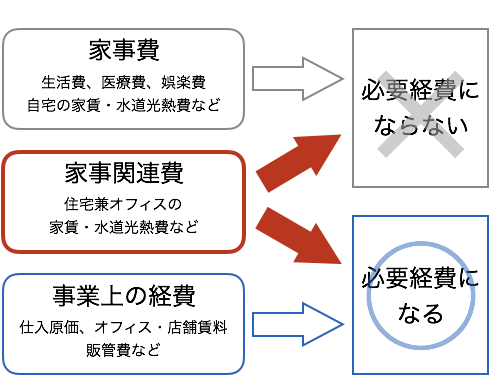

個人事業主やフリーランスの方が支出するものは、大きく次の3つに分けられます。  上

上

図の赤枠で囲まれた部分、「家事関連費」については、仕事に使っている部分だけを区分して、必要経費に参入することができます。

そこで、「事業に使った部分」と「プライベートの部分」を何らかの方法によって按分することになります。

所得税の法律では、 「家事関連費のうち、業務の遂行条必要である部分を明らかに区分することができる場合には、その必要である部分に相当する金額を必要経費にできる」(所得税法施行令96条、所得税法基本通達45-1、同45-2) とされていますが、具体的な方法については明記されていません。

おそらく想定されているのは、時間や数量、回数など目に見えて按分できるような指標を使って按分したのであれば、それは”明らかに”区分することができるという意味であると推測できます。

必ずしもそれ以外はダメということではないと思いますが、具体的にどれくらいなら認められるかの判断は自己責任となりますので、誰に対しても自信をもって説明できるような按分方法を決める必要があります。

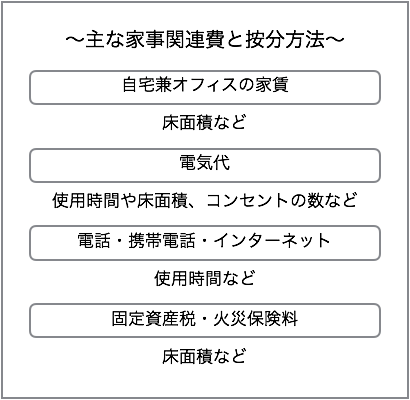

一般的な家事按分の方法

家事按分することができる支出として一般的なものは、次のような支出です。

あくまで一例ですが、SOHOで自宅の一部をオフィスにしている場合に、自宅全体が80㎡でそのうち1室(20㎡)を仕事場として使用しているのであれば、家賃の1/4を必要経費に算入するという方法が考えられます。

按分の方法は個々の状況に応じて最も適した方法を選択することになりますが、税務調査官に自信を持って説明でき、かつ第三者が「実際に事業に使った」ことを判断できるような按分方法を決める必要があります。

これ以外にも、例えば仕事に自家用車を使用したりする場合には、車両費やガソリン代などについても按分が可能です。

車両に関する按分方法としては、走行距離や走行時間、使用日数などで按分することになるかと思われます。

最後に

どのような支出が「家事関連費」に該当するのか、また、どのような按分方法が適切なのかという点については、個々の事情によって異なります。

ご自身の状況をよく考えて、誰が見ても納得できるような按分方法にする必要があります。

迷われた場合には、ご契約されている税理士さんにご相談ください。

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。

代表税理士 下島聡司