【確定申告の基礎】確定申告書を提出しなかったらどうなるか?

個人事業やフリーランスの方など、給与以外で収入がある方は、基本的には確定申告が必要になります。

中には、収入が少ないから今まで確定申告をしたことがない、という方もいらっしゃるかもしれません。

今回は、確定申告をしなかった場合にどうなるのか、というお話をしたいと思います。

【確定申告の基礎】確定申告書を提出しないとどうなるか?

確定申告しないと様々なペナルティがあります

確定申告の提出時期は2月16日~3月15日ですが、それ以前に提出することも可能です。

もし既に準備ができている方は、お早めに申告手続きを済ませてしまいましょう。

また、まだ準備を始めていない方は、少しでも早く手を付けることをお勧めします。

確定申告は、いつかはやらなくてはなりません。

申告期限ギリギリになって、中途半端な状態で申告してしまうと、無駄な税金を払うことにもなりかねません。

更に、申告をしなかったり(無申告)、申告期限よりも後に提出(期限後申告)すると、ペナルティが掛かることがあります。

具体的にどのようなペナルティがかかるか、その一例をご説明します。

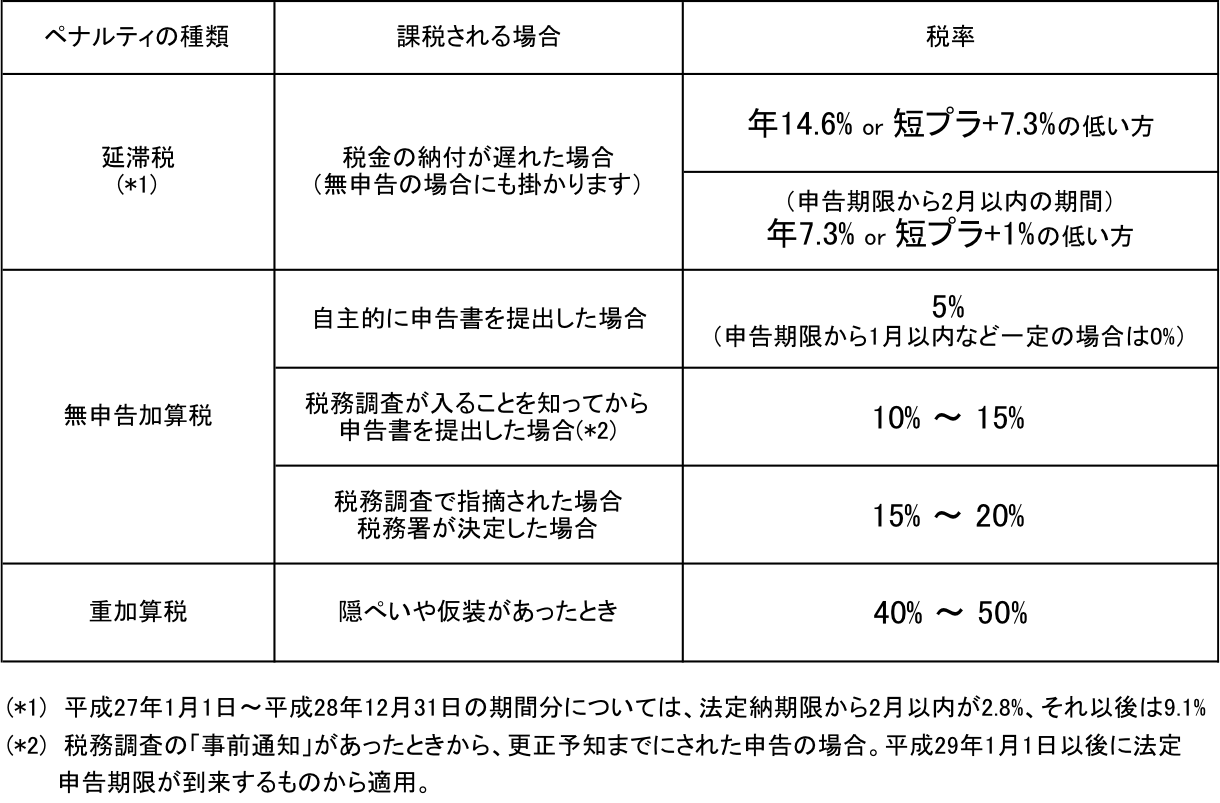

無申告による主なペナルティ

何らかの収入があって確定申告すべき人が、確定申告書を提出しなかった場合には、次のようなペナルティがあります。

・申告していなかった分の税金をまとめて支払う

・ペナルティの税金を支払う

・税務署が税金の金額を決めることもできる

・過去の住民税をまとめて支払う

・過去の国民健康保険料をまとめて支払う

・青色申告の特典が使えない ・ローンが借りられない

ひとつひとつ具体的に見ていきたいと思います。

税金をまとめて支払う

当然のことですが、過去に遡って、本来支払わなければならなかった税金をまとめて支払うことになります。

通常は5年分の税金を遡ることになりますが、悪質な場合は、7年分の税金をまとめて支払うことになってしまいます。

過去に申告しないで手元に残ったお金を全て貯金しているのであれば、何とか支払うこともできるかもしれません。

ただ普通の人であれば、手元に余ったお金があれば、一部は使いたくなってしまうものです。

生活費に充てたり、ちょっと高額なものを買ったり、奮発して旅行に行ったりしてしまうかもしれません。

そうすると、無申告が発覚して過去の税金を支払うときに、借入をしたり、運転資金から支払うことになってしまいます。

もしギリギリの運転資金で事業をされているのであれば、かなり資金繰りが厳しくなります。

将来の事業拡大のために残しておいたお金があるのであれば、事業拡大のチャンスが先延ばしになってしまうかもしれません。

こうならないためにも、きちんと申告をしておく必要があります。

ペナルティの税金を支払う

確定申告書の本来の提出期限(法定申告期限)を過ぎても申告しなかった場合には、一定の税金(制裁金や利子のようなもの)が掛かります。

制裁金の性格のものを「無申告加算税」、利子の性格のものを「延滞税」と言います。

ちなみに、地方税である住民税にも同様のペナルティ(延滞金や加算金)があります。

後できちんと申告すれば、上記のペナルティで済みますが、税務調査や税務署からの指摘を受けても申告しない場合には、最悪の場合、5年以下の懲役や500万円以下の罰金が科されます。 脱税は犯罪です。

税務署が税金を計算することができる

少なからず、税金は税務署が計算して決めるものだと思っている方もいらっしゃるようです。

会社や個人の儲けに掛かる税金(法人税や所得税)は、基本的には会社や個人が自ら税金を計算して、国に報告することになっています。

これを「申告納税方式」と言います。 国としては、納税者である会社や個人が、正しく計算していることを前提に、納税者自らが計算するような制度になっていますが、この制度を悪用して収入を少なく申告したり、全く申告しない人が出てきてしまいます。

このような人の収入に対してもきちんと課税するために、税務署にはその人の所得を独自に調査する権限が与えられており、それが皆さんが恐れている「税務調査」という制度になります。

このように、収入があるはずなのに全く申告していない人に対しては、税務署はその人の所得を調査し、もし十分な資料がなければ、おそらくこれくらいの収入・所得があるはずだ、と税金の金額を税務署が決めることもできるようになっています。

もし申告しておらず、更に証拠となる資料もない場合には、本来払うべき金額よりも高い税金を支払うことになる可能性もあります。

過去の住民税や事業税をまとめて支払う

普通の会社員や、個人事業で確定申告書を提出している方は、特に住民税の申告について意識したことはないかもしれません。

そもそも、個人に掛かる税金は、主に次の2種類です。

所得税・・・国(税務署)

住民税・・・地方自治体(市区町村など)

住民税は、毎年3月に確定申告すると、その後の6月頃にお住まいの市区町村から納付書が送られてきて、年4回に分けて支払います。

この税金は、どのように決まっているのでしょうか?

住民税の課税

所得税は、税務署に確定申告することで税金が確定します。

一方で住民税は、個人の方が税務署に確定申告書を提出すると、税務署からその確定申告の情報が住所地の市区町村に送られる仕組みになっています。

ちなみに会社員の場合は、一般的に年末調整だけで所得税の精算が完了しますが、会社が「給与支払報告書」という書類を各社員の住所地の市区町村に送っていますので、これにより市区町村はその社員がどれくらいの所得か分かるようになっています。

住民税だけでなく事業税も

このように、もし所得税で無申告が発覚すると、市区町村からも住民税の支払いを請求されることになります。

住民税の税率は一律10%ですので、結構な金額になります。

ここに更に、延滞金や加算金などのペナルティとしての税金も掛かってくることになります。

更に一定の事業をしている方は、個人事業税が掛かる可能性もあります。 事業税の税率は3%〜5%です。

過去の国民健康保険料をまとめて支払う

住民税に加えて、国民健康保険に加入している方は、過去の保険料を支払うことになります。

国民健康保険の計算方法は自治体によって異なりますが、一般的には前年の所得金額に応じて保険料を計算することが多いと思います。

これを「所得割」といっています。

この他に、一人あたりいくら、という「均等割」もあります。 東京23区の各区では、この「所得割」と「均等割」の合わせ技で計算されます。 所得割の計算の基になる金額は、前年の所得金額です。

そのため、所得税の無申告が発覚して住民税の課税がされれば、自動的に国民健康保険料も追加で支払うことになってしまいます。

自治体によっては、ここに更に延滞金が掛かることがあります。

青色申告の特典が使えない

事業所得や不動産収入がある方で、青色申告をすると、税金が安くなるような特典を使うことができるようになります。

このブログでも何度かご紹介してきましたが、例えば次のような特典があります。

・青色申告特別控除(65万円 or 10万円)

・青色事業専従者給与の必要経費算入

・30万円未満の少額資産の一括必要経費算入

・純損失の繰越控除 など

これらの特典のうち、例えば青色申告特別控除である65万円の控除が使えれば、利益が出ている方であれば、一般的に最低でも10万円程度の節税効果があります。

無申告の場合は、後から申告したとしても、これらの青色申告の特典は使えないことになります。

ローンが借りられない

事業用の借入でも、住宅ローンでも、個人でお金を借りようとするときには、少なくともには前年の確定申告書か源泉徴収票と、場合によっては納税証明書が必要になります。

政策金融公庫から借入をしようとすれば、直近2年分の決算書が必要となりますし、金融機関によってはそれ以上の年分の確定申告書が必要なケースもあります。

金融機関としては、過去に申告をしていない方、所得が少ない方にはお金を貸してくれませんので、融資を受けて事業をしたい方は、まず第一に確定申告書を提出していることが必須となります。

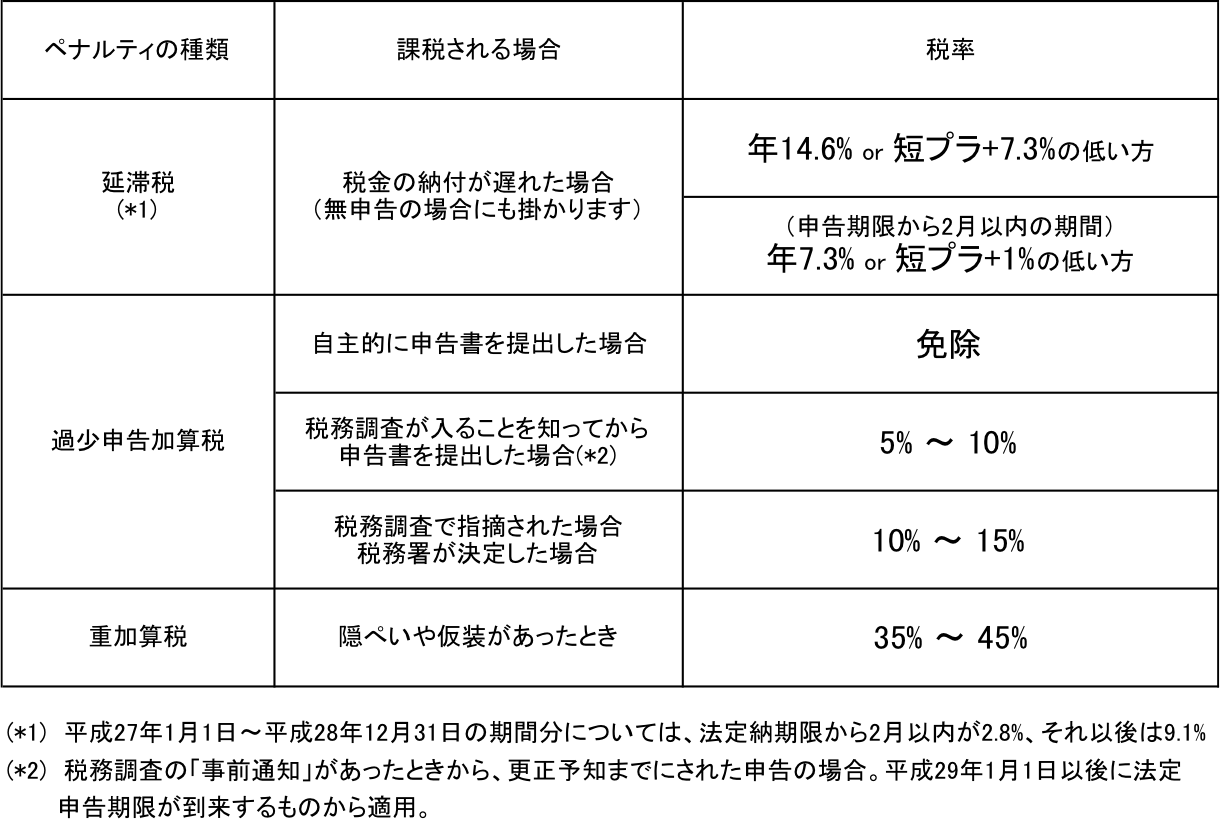

期限後申告による主なペナルティ

今までご説明してきたのは、確定申告書を提出しなかった場合のペナルティですが、申告書を提出しても収入をごまかしていたり、事業に関係のない領収書を経費にしていたりすると、税務調査において過去の申告の修正が必要になることがあります。

また、単に計算を間違っていて過去の税金が少なかった場合にも、改めて申告書を提出し直すことができます。

これを「修正申告」と言います。 修正申告の場合は、無申告に比べてペナルティは小さいですが、それでも以下のような追加のペナルティである税金が必要になります。

もちろん下記に加えて、本来支払うべき金額との差額である所得税、住民税、国民健康保険なども支払わなければなりません。

最後に

今回ご紹介したお話だけでも、無申告の怖さは十分ご理解頂けると思います。

納税は国民の三大義務ですし、税金を払うことで様々な公共サービスが利用できるわけですから、ルールに則った税金は支払わなければなりません。

その一方で、ルールに則って節税できるところはしっかり節税し、無駄な税金を支払わないような対応をすることが一番です。

なお、ここまでの説明を読んでも、収入はバレなければ良いと思われる方もいらっしゃるかもしれません。

そこで次回は、どのような時に収入がばれてしまうのか、というお話をしたいと思います。

ぜひ次回の記事もご覧ください。

当事務所では、無申告の方・過去に申告していなかった所得がある方や、過去の申告が間違っていた方のサポートも行っています。

ご自身の状況に不安がある方は、ご遠慮なく一度ご相談ください。

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

相続に特化した相談窓口「杉並相続サポートオフィス」を運営。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司