【2025最新版】賃上げ促進税制とは?改正で赤字でも利用可能になった制度の要件と注意点を解説します

こんにちは。

杉並区・西荻窪を拠点に、中小企業やスタートアップの

会計・税務・経営支援を専門に行っている下島聡司税理士事務所です。

杉並・中野・新宿エリアを中心として、

近隣の武蔵野市・三鷹市・練馬区・西東京市・小金井市などの

事業者様もサポートしています。

「税金や経営のこと、誰に聞いたらいいの?」

とお悩みの方へ、経営に役立つ情報をわかりやすくお届けします。

弊社のサポート対象エリアはこちら

東京23区及び都内全域

(特に杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区・調布市・西東京市・小金井市・小平市・立川市など)

東京近郊(神奈川県、埼玉県、千葉県)のお客様もご遠慮なくご相談ください

完全オンライン対応可!遠方のお客様もサポート可能です!

【2025最新版】賃上げ促進税制とは?改正で赤字でも利用可能になった制度の要件と注意点を解説します

賃上げ促進税制とは、企業が従業員の給与等を増額した場合に受けられる法人税の優遇措置です。

要件を満たすと、一定の金額を法人税額から控除することができます(つまり税額が安くなります)。

ここ数年、インフレや最低賃金の上昇など社会的に賃上げが求められており、中小企業も賃上げが必須となりました。

人件費の増加によるコストアップの一部を節税という形で抑えられますので、ぜひ要件を確認してご利用いただければと思います。

そもそも賃上げ税制とは?

賃上げ税制とは、前年度に比べて一定の賃上げを行った法人(および個人事業主)に対して、法人税(個人事業主は所得税)の税額控除を行う制度です。

※この記事では、法人を前提にご説明します

中小企業の場合、賃上げした金額の最大45%が法人税から控除できます。

ただし、法人税額の20%が上限となります。

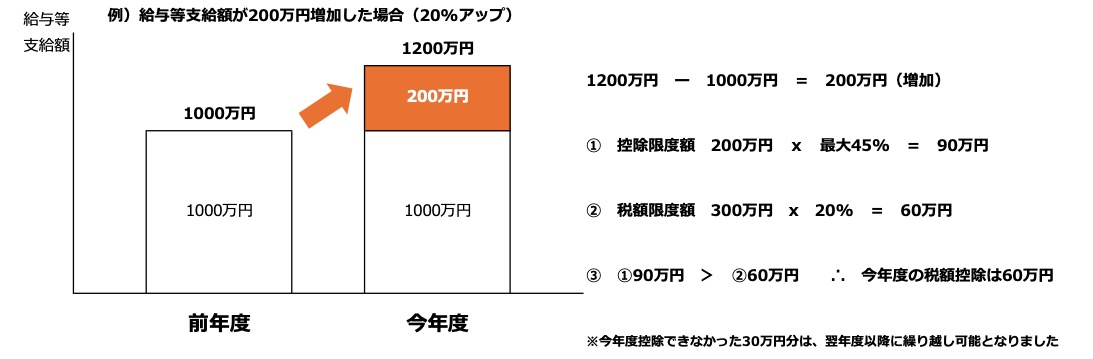

例を挙げると・・・

(前提)

前年度の給与額 1000万円

今年度の給与額 1200万円

今年度の法人税 300万円

給与の増加額は200万円(1200万円ー1000万円)で、税額控除は最大45%で90万円となります。

一方、法人税300万円x20%=60万円が上限となります。

したがってこの会社は、法人税200万円から賃上げ税制60万円を控除して、140万円が最終的な税額となりました。

つまり、この会社は今年度に200万円の賃上げを実施しましたが、賃上げ税制を適用して60万円の税額控除を受けることができたことになります。

上記のように、そもそも賃上げ税制は法人税から税額控除を受ける制度になっていますので、支払う法人税が少なかったり、そもそも税額ゼロ(赤字)の会社は、賃上げ税制の恩恵を受けることができません。

しかし令和6年度の税制改正により、賃上げを更に推進するため、赤字企業でも賃上げ税制の恩恵を受けられるように制度が大幅に強化されました。

具体的には、仮に今年度賃上げをしたものの、最終的に赤字で法人税がゼロになったとしても、もし黒字だったら税額控除することができた金額を最長5年間繰り越すことが可能となりました。

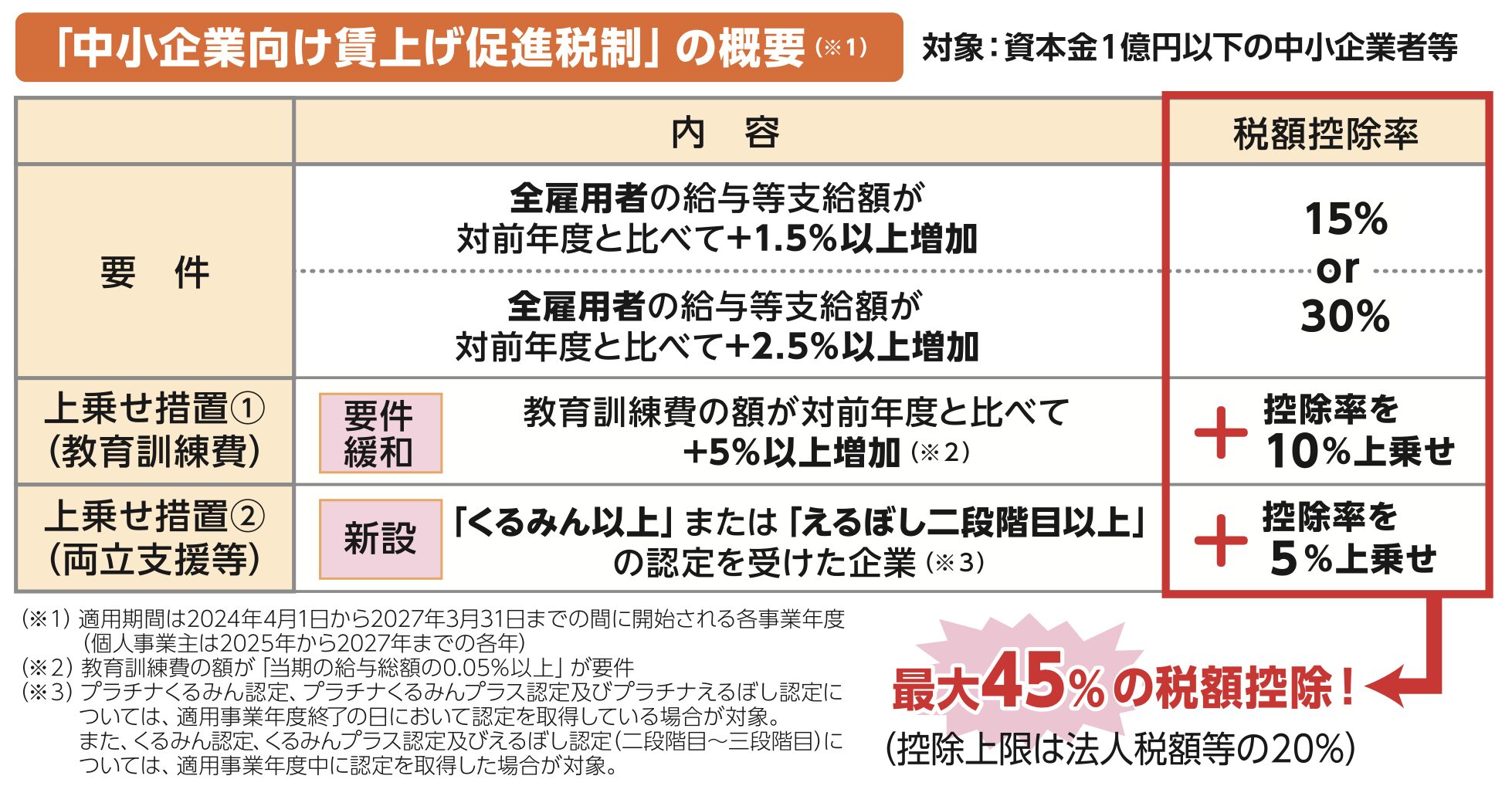

賃上げ税制を適用するための要件とは?

賃上げ税制を適用するためには、

- ・青色申告であること

・給与等が前年比で一定割合増加していること

・適用額を記載した明細書を法人税申告書に添付すること

といった要件があります。

また、税額控除は「最大で」45%と説明してきましたが、賃金の増加割合などに応じて、次の図のように4段階があります。

(出典:商工会議所のチラシより)

それぞれの要件を個々に見ていきます。

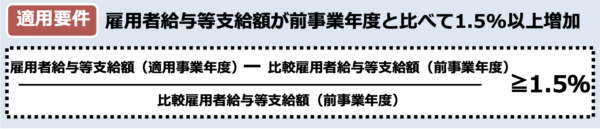

(1)通常要件(前年度比1.5%以上の賃上げ)

賃上げ税制の恩恵を受けるには、この通常要件である「前年度比1.5%の賃上げ」をクリアすることが大前提となっています。

中小企業者等向けの通常要件は、給与支給額の合計が前年度と比べて1.5%以上増加すると、給与増加額の15%を税額から控除できる、というものです。

ここでのポイントは、「賃上げ」と言っても、ひとりひとりの月給や時給を上げるということだけでなく、ボーナスを支給したり、従業員を増やした場合も含めて、会社としての「トータルの給与支給額」が増えていれば、要件を満たすことになります。

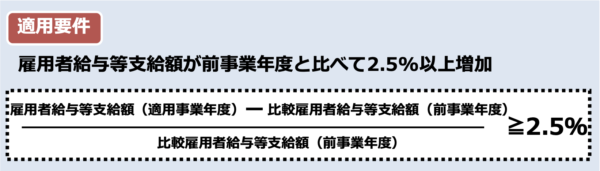

(2)通常要件②(前年度比2.5%以上の賃上げ)

上記(1)に加えて、前年度に比べて給与等の増加割合が2.5%以上の場合には、税額控除割合が「30%」になります。

つまり、(1)の15%に、さらに+15%の控除割合が加算されることになります。

(3)上乗せ要件①(教育訓練費)

通常要件をクリアした上で、上乗せ要件を満たすと、さらに控除割合が増えます。

この上乗せ要件は2つありますが、どちらか一方だけ要件を満たした場合でも、上乗せが可能となっています。

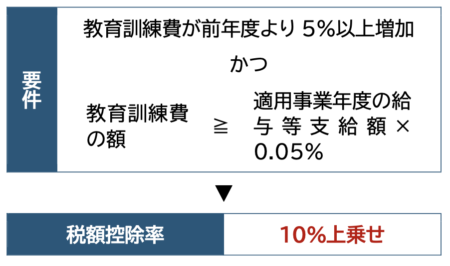

上乗せ要件の1つ目は、教育訓練費の増加です。

教育訓練費の額が前年度と比べて10%以上増加すると、給与増加額の10%をさらに上乗せして税額から控除できます。

なお、「適用事業年度の教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること」という要件もあります。

ここで、この「教育訓練費」とはどんな費用が該当するのかという点には、注意が必要です。

税制上、厳密な定義が設けられており、単に「教育」や「研修」に関する費用というだけでは、要件を満たさない場合があります。

一例を挙げておくと、

◯ 外部の講師に支払う報酬等

× 社内の人件費

◯ eラーニング等のコンテンツ使用料

× 教材などの購入費や制作費

◯ 外部講師を招聘するための交通費

× 従業員が研修に参加するための旅費交通費

などなど

詳細は、中小企業庁のパンフレットやQ&Aをご参照ください。

中小企業向け賃上げ促進税制ご利用ガイドブックPDFファイル(令和6年9月20日更新)

中小企業向け賃上げ促進税制よくあるご質問Q&A集PDFファイル(令和6年9月20日更新)

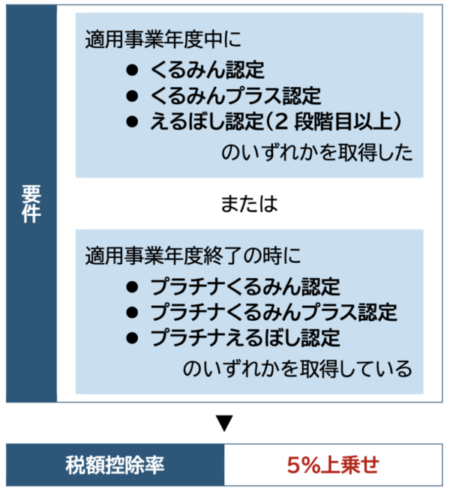

(4)上乗せ要件②(子育てとの両立支援・女性活躍支援要件)

上乗せ要件の2つ目は、子育てとの両立支援・女性活躍支援要件です。

子育てとの両立や女性の活躍を支援している企業として認定を受けていると、さらに税額控除率が5%プラスされます。

具体的には、厚生労働省の認定制度(くるみん認定、えるぼし認定等)の取得が要件となります。

認定の取得には、行動計画の策定・届出から実施、申請まで、一定の期間を要します。

ご検討の場合は、お早めにお取り組みください。

さいごに

以上、令和6年度の改正を踏まえた最新の賃上げ税制について、簡単に解説しました。

賃上げを実現すれば、その分の税額が控除され ます。

人材育成の一環で教育訓練費を増やすと、さらに控除額を上乗せできます。

中小企業にとって、そもそも賃上げ自体そう簡単にできるものではありませんが、もし賃上げをした場合には減税を受けられますので、経営者・従業員双方にメリットがあります。

ただし、減税のために賃上げをするというのは本末転倒ですから、資金繰りや将来のことも踏まえてきちんと計画と方針を立てて実行することが必要です。

総合的な判断が必要となりますので、お悩みの際はまずは顧問税理士にご相談いただくことをお勧めします。

税理士による無料相談受付中!

「融資に関する相談をしたい」「設立後にどんな税務手続きが必要か分からない」「法人の節税対策を知りたい」といったご相談も、お気軽にお問い合わせください。

当社では、初回無料相談にて、創業支援専門の税理士が貴社の状況を詳しくヒアリングし、最適なアドバイスをご提供いたします。

「法人化した方がいいのか迷っている」「税金や社会保険の負担が気になる」など、起業や法人成りでお悩みの方は、まずはお気軽に無料相談をお申し込みください。

代表税理士 下島聡司