【確定申告の基礎】副業でも青色申告できるか?

サラリーマンの方やフリーランスの方でも、お仕事の傍らでサイドビジネスや副業をされる方が多くなってきました。 特に最近は、「副業OK」という会社が増えて多様な働き方が認められる時代になってきていますし、個人の方がブログを使ったアフィリエイトや、ネットショップの運営をするのがとても簡単になってきています。

そこで今回は、副業収入を申告する際の注意点と、副業でも青色申告ができる条件について考えてみました。

【確定申告の基礎】副業でも青色申告できるか?

副業収入でも確定申告が必要?

本業の傍らで副業収入がある方は、その副業収入が年間20万円以下であれば、確定申告しなくても良いという話を聞いたことがあるかもしれません。

サラリーマンなどが副業で、セミナーや雑誌記事の執筆、アフィリエイトなどの収入を得ている場合には、その収入金額が20万円以下であれば確定申告は不要です。

ただし、次のような方は申告をして、副業収入についても税金を払う必要があります。

・事業所得や不動産所得がある方

・サラリーマンでも確定申告される方

この「20万円ルール」は、あくまでも確定申告を不要とする制度であり、もし確定申告するのであれば、副業分も合わせて申告する必要がある点にご注意下さい。

もう少し詳しいお話は、こちらの記事も参考にしてください。

https://shi-tax.com/new45_kakuteisinkoku4/

副業でも青色申告した方が良い理由

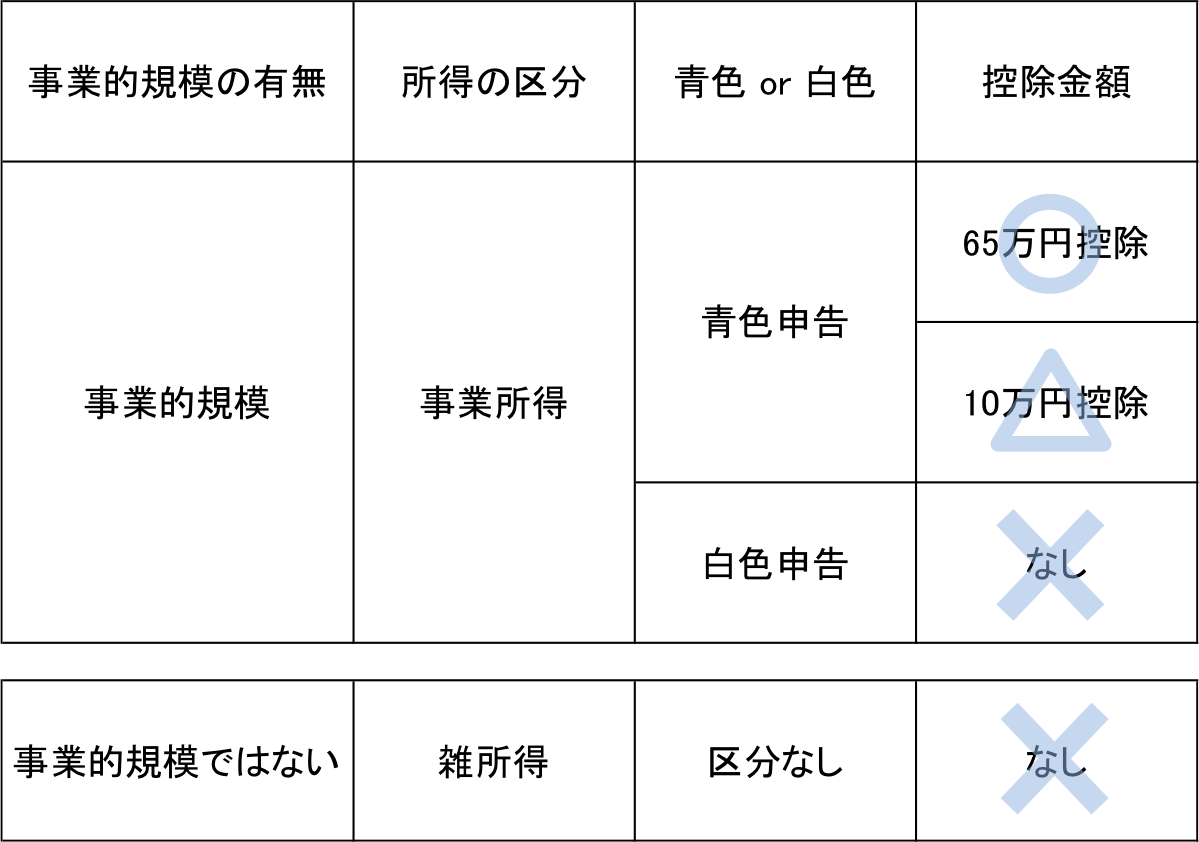

副業の場合、一般的には「雑所得」という区分で申告をすることになります。

雑所得の申告は、収入から経費を引いた残り(もうけ)を申告書に記載します。

税金の計算は、他の所得(給与や事業所得など)と合算して計算することになります。

ただし、副業であっても、それが一定の規模以上のものであれば、青色申告することができます。

青色申告をすると、かなりお得なメリットがあるため、ご自身の副業の状況が青色申告できるかどうかを一度検討してみるのが良いかと思います。

青色申告の主なメリット

青色申告の主なメリットは以下の通りです。

最大65万円の青色申告特別控除が使える

所得金額(もうけ)から、最大65万円を引いて税金の計算をすることができます。

実際に支出していなくても65万円の経費を認めてくれるため、とてもお得な制度です。

他の所得と赤字を通算できる

事業所得で赤字になったら、他の所得と通算することができます。

また、赤字が他の所得から引ききれなかった時は、3年間繰り越して来年以降の黒字からマイナスすることも可能です。

家族に給料を支払うことができる

家族に給料を支払うことで、儲けを分散できるため、一般的には税金が安くなります。

事業として認められれば、白色申告でも家族に給料を支払うことができますが、上限までしか必要経費にすることができません。

青色申告であれば、事前に届け出をすれば(ルール上は)いくらでも支払うことができます。

青色申告の特例を受けるためには、事前に税務署に申請をする必要があります。

また、「複式簿記」に則って、きちんと帳簿を作成しなければなりません。

本気の副業なら事業所得、そうでなければ雑所得

それでは、副業で青色申告できる基準とは何でしょうか?

青色申告は、その収入が「事業所得」や「不動産所得」などに該当する場合にのみ適用できる制度です。

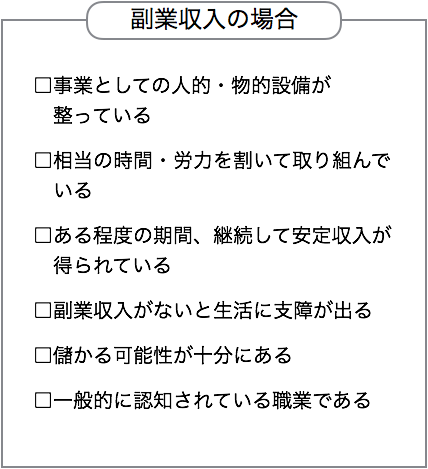

「事業所得」の場合、その副業が「事業的規模かどうか」というのが、判断基準になります。

この「事業的規模かどうか」の判断基準ですが、実は明確な目安があるわけではありません。

その副業の状況だけでなく、本人の仕事や生活の状況を総合的に見て判断されることになります。

ただ、一般的には次のような目安があるとされています。

これらの要件に該当するようであれば、青色申告を検討しても良いかと思います。

事業的規模に該当したら

サラリーマンの方の通常の副業程度であれば、それを事業的規模と説明するのは難しいかもしれません。

一方で、今後その副業をメインの仕事にしようと考えている場合や、就業後や週末起業など本気でお仕事をして両立されているような方は、事業所得として青色申告できる可能性もあると思います。

上記の目安をしっかりと検討して、今やっている副業が「事業的規模である」と判断できるようであれば、税務署に「個人事業の開業・廃業届出書」と「所得税の青色申告承認申請書」を提出します。

家族にお給料を支払う場合には、青色事業専従者給与に関する届出書も提出することになります。

青色申告の申請をする前に

サラリーマンなどの方が副業を事業所得として申告した場合、税務署から問い合わせが来ることも想定されます。

その場合には、その副業が「事業的規模であること」をきちんと説明できるように準備しておく必要があります。

事業的規模ではないと判断されると、雑所得として申告しなければならず、65万円の特別控除が使えなくなってしまい、後で追加の税金を支払わなくてはなりません。

もし「事業所得」として申告することを検討されている場合には、申告する前に、税理士等の専門家に副業の状況を説明して、事業所得として申告できるかどうかご相談されることをお勧めします。

個人事業税にも注意

一定の事業に該当する場合、所得税とは別に、地方税である”事業税”が掛かります。

一般的な事業であれば税率は5%です(医業やマッサージなどは3%)。

事業税には免税点(一定金額までは税金が免除される基準)があり、青色申告特別控除”前”の所得が290万円までは事業税が掛からないことになっています。

最後に

一般的な副業の場合は、事業所得として青色申告することは難しいかもしれません。

その場合は、雑所得として申告することになります。

雑所得であっても、基本的には確定申告が必要ですので、きちんと申告するようにしましょう。

なお、副業でも青色申告特別控除のように、最大65万円の控除を受けられるケースがあります。 こちらの記事もご参照ください。

【確定申告の基礎】内職や副業でも65万円控除が取れる方法

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

相続に特化した相談窓口「杉並相続サポートオフィス」を運営。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司