【確定申告の基礎】不動産所得の事業的規模とは?

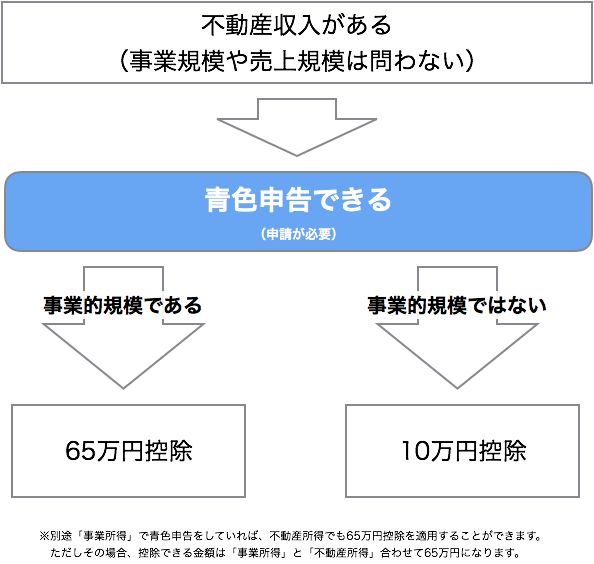

不動産所得がある方は、届出をすれば青色申告をすることができます。 青色申告のメリットはいくつかありますが、最も大きなものが青色申告特別控除です。

一般的な事業の場合には、作成する帳簿の種類によって、10万円か65万円の特別控除を受けることができます。

その一方で不動産所得の場合は、貸付の規模が一定以上の「事業的規模」でないと、65万円の特別控除を受けることができません。

今回は、不動産所得における「事業的規模」について解説します。

【確定申告の基礎】不動産所得の事業的規模とは?

不動産賃貸業における青色申告

個人事業の場合には、「事業的規模」かどうかによって、事業所得として申告するのか、雑所得として申告するのかという取扱いが異なりました。

→前回のブログ参照

不動産賃貸業の場合は、所得の分類としては「不動産所得」に区分されます。

不動産所得も青色申告をすることは可能ですが、事業所得の場合とは若干取扱いが異なります。

不動産所得では申請すれば青色申告は可能

不動産所得の場合、事前に申請をすれば、青色申告をすることは可能です。

もちろん事業所得と同様に、一定の帳簿を付けたり、貸借対照表を添付したりする必要はあります。

ただし、事業所得とは異なり、「事業的規模」でなくても青色申告は可能です。

「事業的規模」に該当すれば65万円控除が可能

その一方で、不動産所得の場合は、複式簿記による一定の帳簿を付けたからと言って、65万円控除を受けられる訳ではありません。

不動産所得では、「事業的規模」に該当するか否かで、特別控除額が異なります。 これを整理すると、次の図の通りとなります。

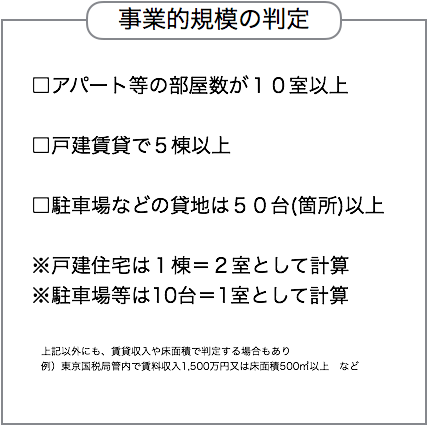

事業的規模かどうかの基本的な判定方法

不動産所得における「事業的規模」の判定は、次の通りです。

<原則>

社会通念上、事業と称するに至る程度の規模で建物の貸付を行っているかどうかにより判定(実質基準)

<形式基準>

次のいずれかに該当する場合には、事業として認められるものとされています。

事業的規模の場合の相違点

不動産賃貸が事業的規模である場合には、事業的規模ではない場合に比べて、次のような特典があります。

(1)専従者給与を必要経費に算入することが可能

※一般事業とは異なり、不動産所得の場合は事業的規模でないと事業専従者給与の経費算入は認められない(所法57①)

(2)一定の要件に該当する場合は最高65万円の青色申告特別控除が可能

(事業的規模でない場合は最高10万円の控除)

(3)賃貸用固定資産の取壊し、除却などの損失について全額必要経費可能

(事業的規模でない場合は、その年分の資産損失を差し引く前の不動産所得の金額を限度として必要経費に算入)

(4)賃貸料等の回収不能による貸倒損失について回収不能となった年分の必要経費に算入可能

(事業的規模でない場合は、収入に計上した年分までさかのぼって、所得金額の計算をやり直す)

国税庁HP タックスアンサー

http://www.nta.go.jp/taxanswer/shotoku/1373.htm

個人事業税に注意

不動産所得が事業的規模である場合には、地方税である個人事業税が掛かります。

所得税と事業税では、事業的規模の判定基準が異なりますが、上記の判定基準で事業的規模となる場合には、事業税も掛かってくるケースが多いと思います。

例)東京都のケース

http://www.tax.metro.tokyo.jp/kazei/kojin_ji.html#kj_8

最後に

不動産所得の場合、一般の事業とは「事業的規模」の考え方や、適用される特典なども若干異なります。

更に、不動産賃貸と一般事業を両方行っていた場合などには、計算方法が異なることになりますので、注意が必要です。

具体的な計算については、税理士等の専門家にご相談されることをお勧めします。

確定申告受付中

当事務所では、確定申告のお申込み受付を開始しています。

お早めにお申込み頂けますよう、よろしくお願い申し上げます。

サービス内容や料金についてご不明な点等ございましたら、ご遠慮無くお問い合わせください。

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司