【令和8年度税制改正】少額減価償却資産の特例の見直し

こんにちは。杉並区・西荻窪の下島聡司税理士事務所です。

令和8年度税制改正では、中小企業者等が利用できる少額減価償却資産の特例について見直しが行われます。

今回の改正では、対象となる法人の範囲や取得価額の基準が変更され、制度の適用範囲が拡大されます。

改正内容

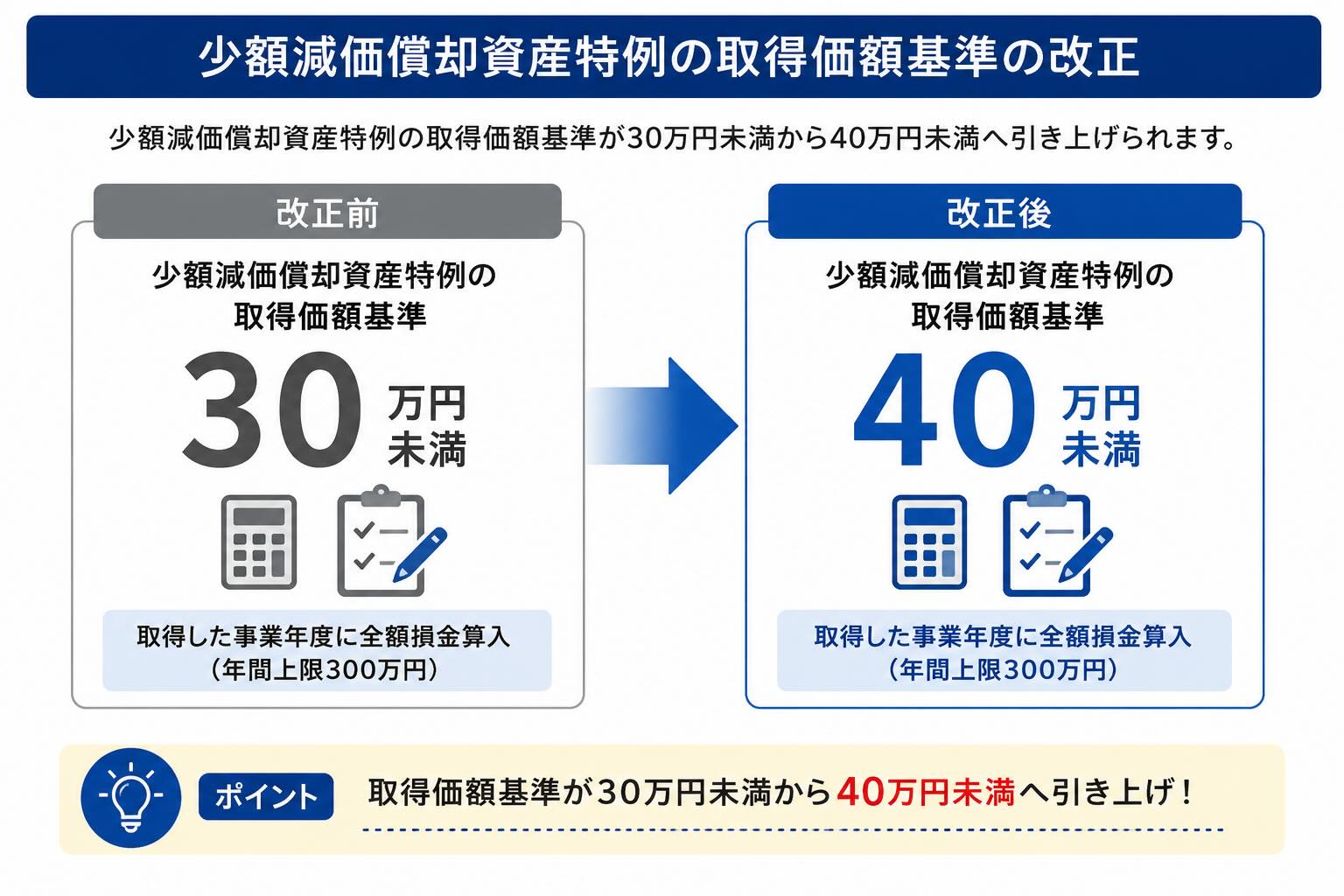

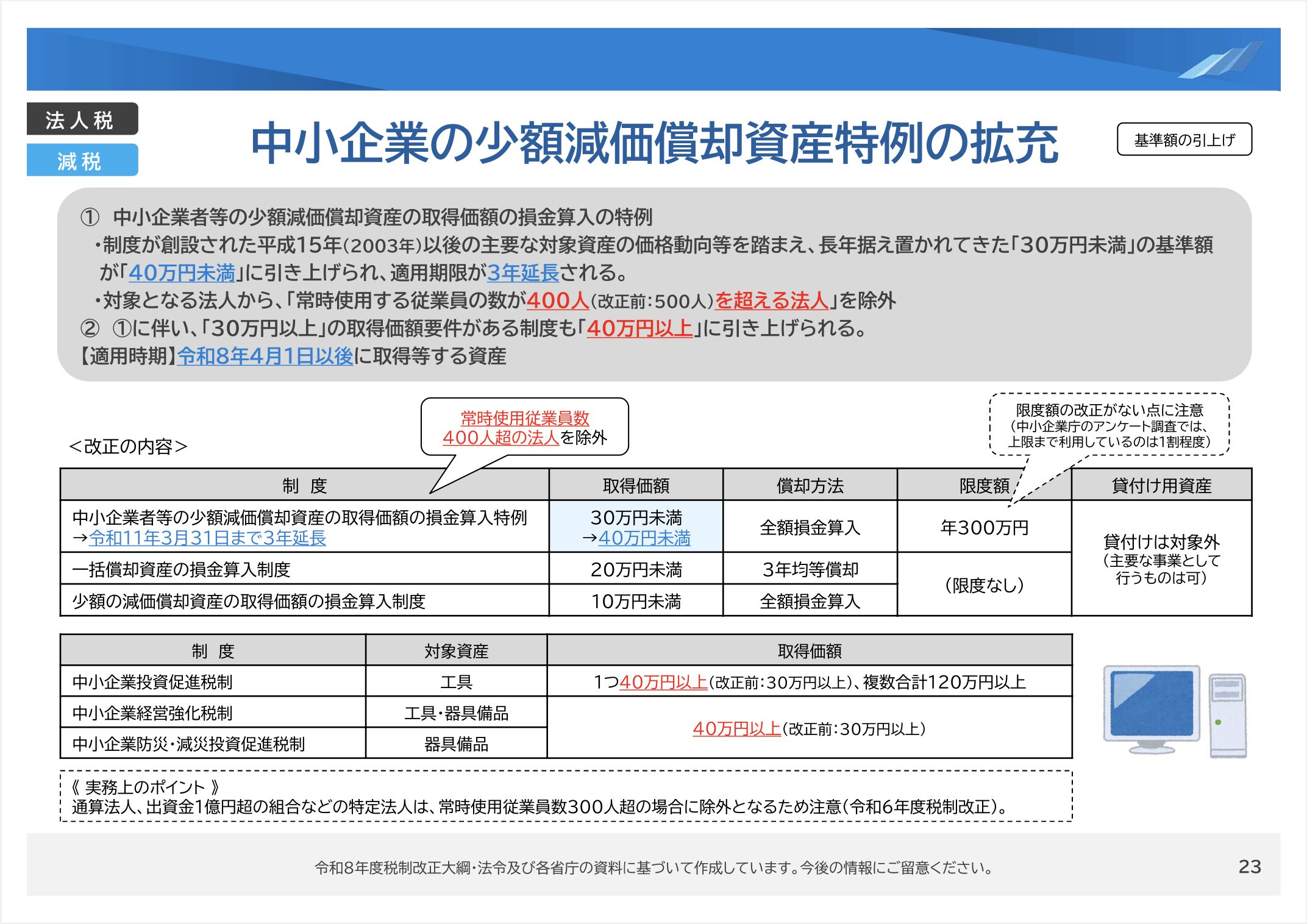

中小企業者等の少額減価償却資産の取得価額の損金算入特例について、これまで適用対象とされていた30万円未満の基準額が、40万円未満へ引き上げられます。

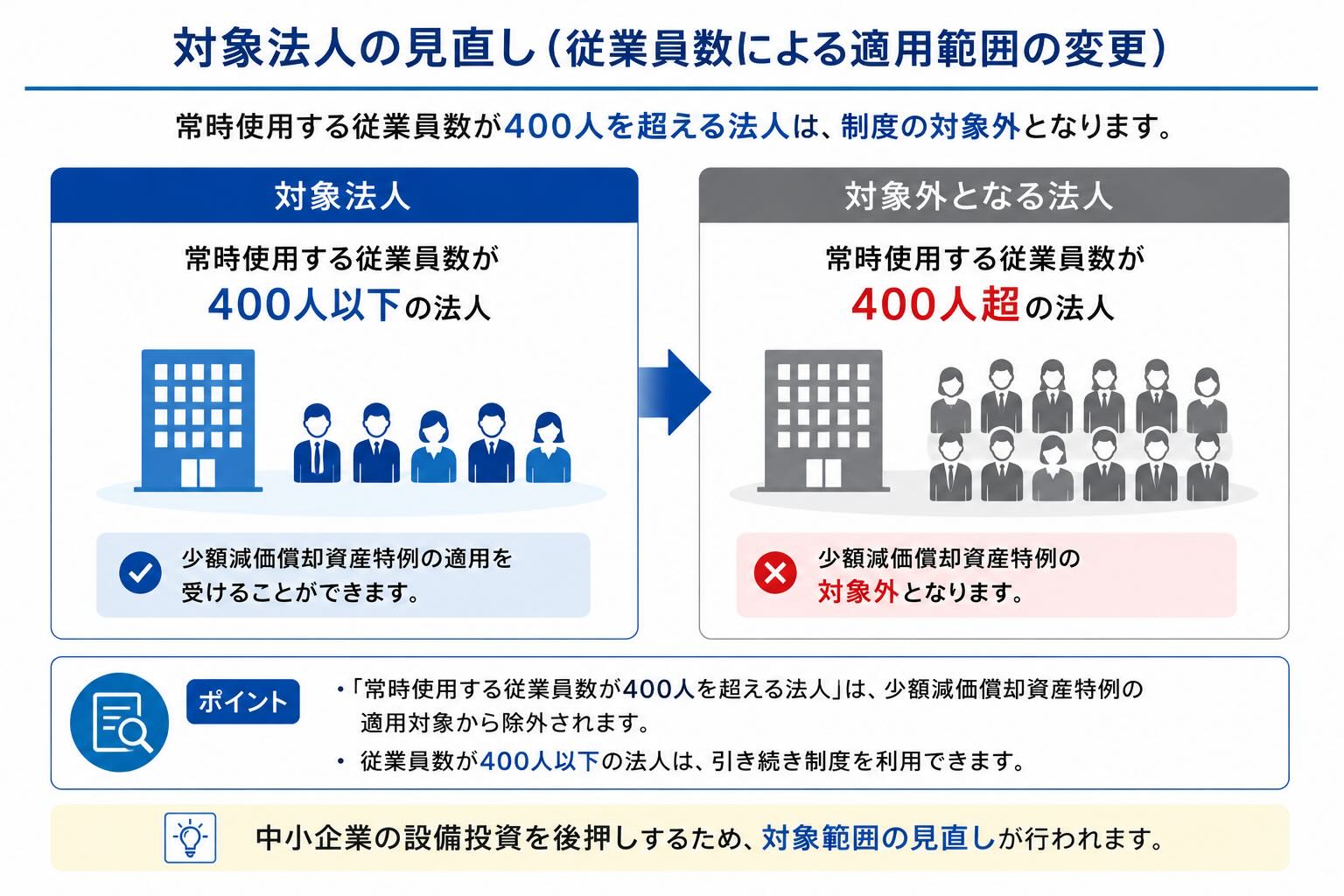

また、適用対象となる法人から、常時使用する従業員数が400人を超える法人が除外されます。

なお、30万円以上の取得価額に係る制度についても、取得価額の基準が40万円以上へ引き上げられます。

制度の概要

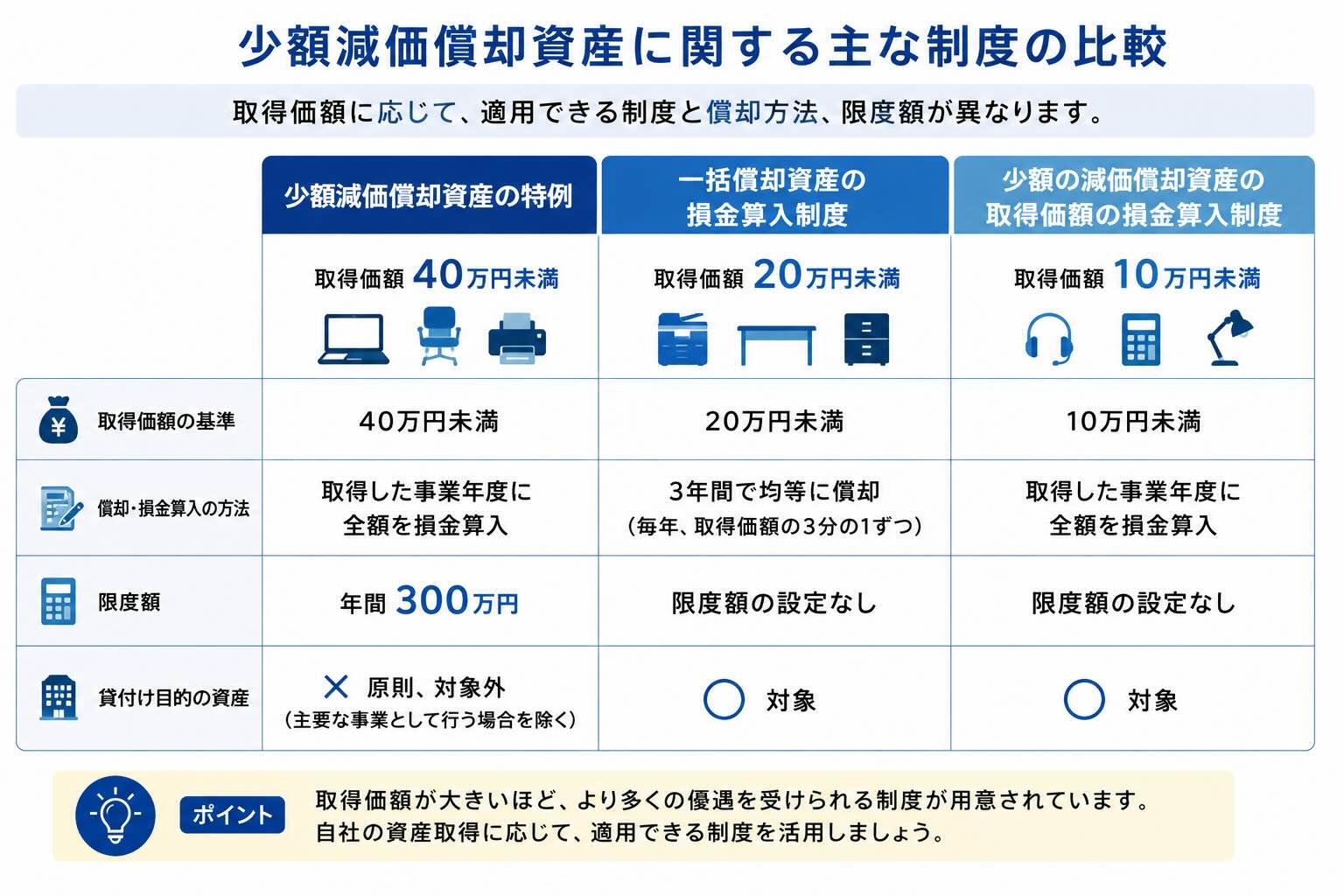

少額減価償却資産の特例

対象となる取得価額が40万円未満の場合は、取得した事業年度に全額を損金算入できます。

年間の上限額は300万円です。

貸付け目的の資産については、主要な事業として行う場合を除き対象外となります。

一括償却資産の損金算入制度

取得価額が20万円未満の場合は、3年間で均等に償却します。

限度額の設定はありません。

少額の減価償却資産の取得価額の損金算入制度

取得価額が10万円未満の場合は、取得した事業年度に全額を損金算入できます。

限度額の設定はありません。

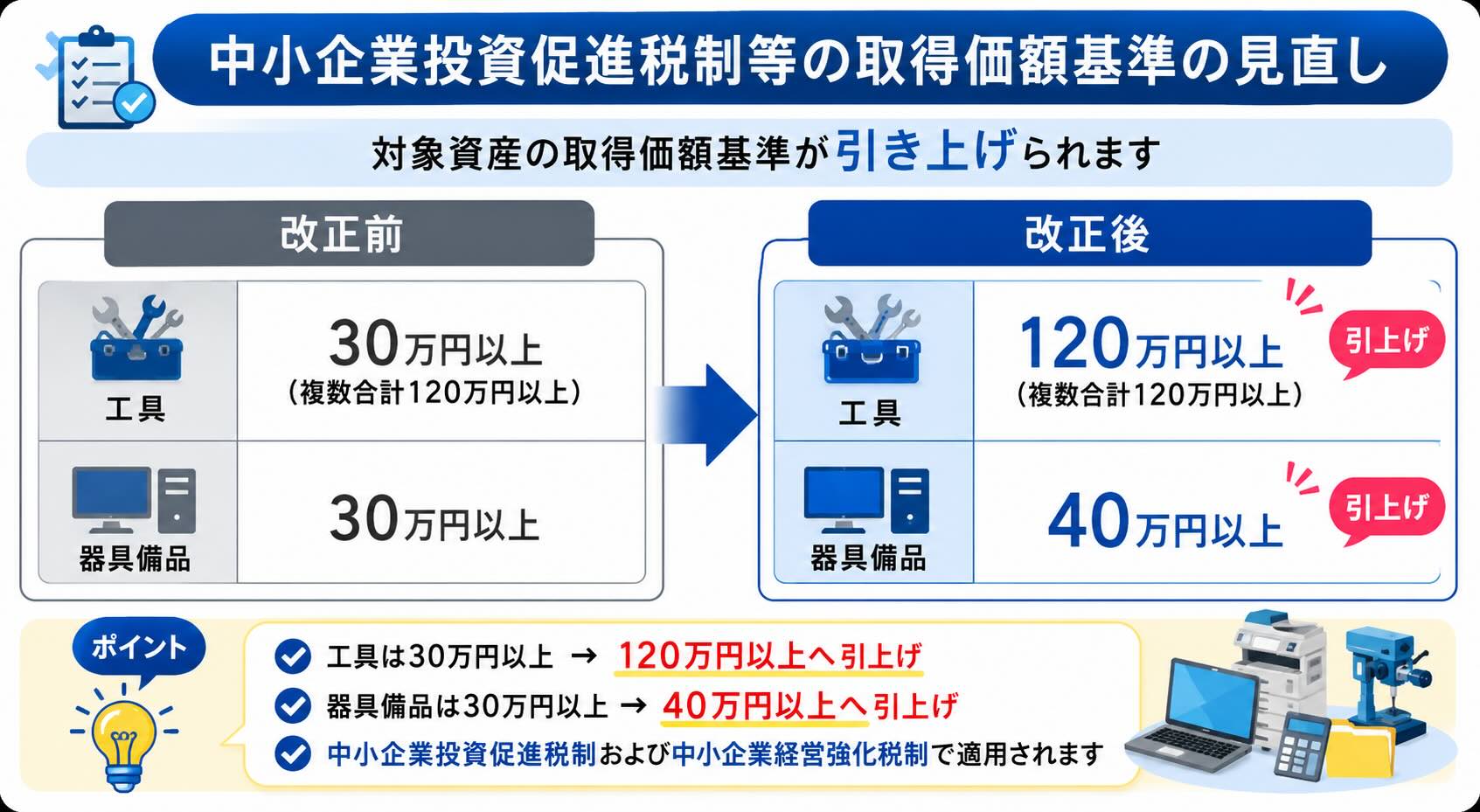

中小企業投資促進税制等の見直し

中小企業投資促進税制および中小企業経営強化税制についても取得価額基準の見直しが行われます。

- 対象資産:工具

- 取得価額:120万円以上(改正前は30万円以上、複数合計120万円以上)

また、中小企業投資促進税制の器具備品については、取得価額基準が40万円以上へ見直されます。

改正のポイント

今回の改正では、少額減価償却資産特例の取得価額基準が30万円未満から40万円未満へ引き上げられます。

一方で、常時使用する従業員数が400人を超える法人は制度の対象外となります。

取得価額基準の引上げにより制度の対象範囲が拡大される一方、適用対象法人の見直しも行われる点が今回の大きな改正ポイントです。

まとめ

令和8年度税制改正では、中小企業者等の少額減価償却資産特例の取得価額基準が40万円未満へ引き上げられます。

あわせて関連制度においても取得価額基準の見直しが行われます。

設備や備品の取得を予定している事業者にとっては、改正内容を確認しておくことが重要です。

令和8年度税制改正への対応についてご不明な点がありましたら、お気軽に当事務所までご相談ください。

税理士による無料相談受付中!

「融資に関する相談をしたい」「設立後にどんな税務手続きが必要か分からない」「法人の節税対策を知りたい」といったご相談も、お気軽にお問い合わせください。

当社では、初回無料相談にて、創業支援専門の税理士が貴社の状況を詳しくヒアリングし、最適なアドバイスをご提供いたします。

「法人化した方がいいのか迷っている」「税金や社会保険の負担が気になる」など、起業や法人成りでお悩みの方は、まずはお気軽に無料相談をお申し込みください。

➜ 無料相談・お問い合わせはこちらからどうぞ

その他のお役立ちコラムはこちらから

<「売上アップ講座」シリーズ>

第0回:頑張ってるのに売上が伸びない?見直したい「売上アップの3つのポイント」

第1回:売上アップ、どこから手をつける? ― 3つの要素の優先順位を考える ―

法人成りを検討されている方、創業間もない方、今の売上に不安を感じている方は、ぜひお気軽にご相談ください。

数字の話だけでなく、「未来の選択肢を一緒に考えるパートナー」として、お力になれればと思っています。

その他のお役立ちコラムはこちらから

<はじめての会社設立 完全ガイド>

「会社設立までに準備しておくこと」シリーズ

①法人成りは本当にお得か?個人事業主が知るべきポイント

②法人化はいつするべき?法人化のメリットと適切なタイミングを税理士が解説

③会社を作る目的をケース別にご紹介します

④会社設立はひとりでもできるのか? 〜税理士が解説する手続きと注意点〜

⑤合同会社と株式会社の違いを徹底解説!創業時に知っておきたい選び方

⑥会社設立にかかる費用はどれくらい?【個人事業主・法人向け徹底解説】

⑦開業資金はいくら準備すべきか?

⑧起業の成功率を上げる!会社設立前に作るべき事業計画の重要性

⑨事例から学ぶ!会社設立の失敗事例と成功のポイント

⑩税理士の選び方:失敗しないためのポイントとチェックリスト

⑪起業前に知っておくべき心構えと成功のポイント

⑫会社設立に関するよくある質問10選

⑬法人化を考えている人が税理士に聞くべきこと

「会社設立の具体的な手続き」シリーズ

①会社設立の流れとスケジュールを徹底解説!設立後の手続きも網羅

②会社設立時に決めるべき12のポイント|スムーズな起業のための完全ガイド

③資本金はいくらにすればよいのか?適正額と決め方のポイント

④会社設立時の定款「目的」の決め方|ポイントと注意点を解説!

⑤会社設立 定款作成時の「発行可能株式数」の決め方

⑥会社設立時の決算月はいつにすべきか?

⑦会社設立の手続きを専門家に依頼すべきか?メリットとデメリットを解説

「会社設立した後の手続き」シリーズ

①会社設立後に必要な届出一覧|提出先・期限・注意点を徹底解説!

②銀行に口座開設を断られないために!会社設立後すぐに銀行口座開設できるポイント

③銀行口座はどこで開設すべき?個人・法人向けおすすめ銀行を徹底解説!

④起業するなら知っておきたい!資金調達の方法とメリット・デメリット

⑤開業前に払った経費はどうしたらよい?(創立費、開業費)

⑥法人成りで個人財産を引き継ぐ方法とは?

⑦軌道に乗るまでお金がない!でも決算をしないとどうなる?

⑧会社設立したら知っておきたい節税策5選

⑨創業時に融資を受けるべきか?

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

相続に特化した相談窓口「杉並相続サポートオフィス」を運営。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司