【国際取引の税務~概要編~】海外取引を行っている企業の方へ

これから数回にわたり、海外取引を行っている会社において生じる税務上の問題について解説していきます。

特に、新たに海外取引を始めようとする会社の方や、今までも海外との取引は行っていたものの税務上の検討をしたことがないという経理担当者の方は、ぜひご一読ください。

こと税務のお話は、一般的な法人税や所得税だけでも難しく感じる方が多いと思います。

国際税務は、そんな税務の世界でも、組織再編や事業承継、金融税制と並んで非常に難解な論点のひとつです。

書店やAmazonを見れば、国際税務に関する本が(それほど多くはないものの)並んでいますが、どれも税務に関する基礎知識がないと理解するのが難しいものが多いと思います。

このブログでは、税務に詳しくない方や国際税務を勉強したことがない方にもご理解頂けるように、できるだけ分かりやすく書いていくつもりです。

税法や国際税務について勉強したことがある方にとっては、もしかすると簡単過ぎると感じられる方もいるかもしれませんし、説明不足の部分もあるかもしれませんが、当ブログの趣旨としてご容赦頂ければと思います。

また、これからご紹介するのは、あくまで一般的な事例となります。

個々のケースによって、それぞれ正しい解答は異なることがありますので、実際に処理される際には、国際税務に詳しい税理士の方にご相談いただくことを強くお勧めします。

※本稿は、海外との取引を行う日本法人を対象としておりますが、海外に支店や子会社を有しているケースについては取り上げておりません。海外進出している企業に特有の論点については、別途機会を設けて解説します。

まず初回はインストラクションとして、海外取引を行う際に最低限必要となる「国際税務」の基本的な考え方をご紹介します。

【国際取引の税務~概要編~】海外取引を行っている企業の方へ

国際税務はなぜ難しいのか?

税法は国ごとに違う

本題に入る前に、国際税務を考える上で大前提として知っておいていただきたいことがあります。

それは、「世界で共通の税法ルールは無い」ということです。

日本には日本の、アメリカにはアメリカの税法があり、それぞれ別々のルールが作られています。

もちろん基本的な考え方は似通っている部分もありますが、細かい定義や計算方法などはそれぞれ異なります。

そのため、海外取引を行う場合には、日本の税法だけを見て日本にだけ納税すれば良い、という訳にはいきません。

取引の相手先であるそれぞれの国の税法に基づいて、申告や納税をしなければならないケースも出てきます。

国家間の共通ルール

日本と外国でそれぞれ別々の税法が存在すると、時には同じ取引について両方の国で課税されるようなケースも出てきてしまいます。

これを「国際間の二重課税」と言います。

ひとつの取引なのに、それぞれの国で税金を納めなければならないとすれば、税金コストが二倍になってしまいます。

そこで、国家間の共通の課税ルールを設けて、それぞれの税法の差異を解消するためのルールが取り決められています。

このルールのことを、「租税条約」と言います。

実際のところは、完全に二重課税を排除することはできないのですが、租税条約を適用することで、取引相手国において一定の税の免除や減額を受けることができます。

(租税条約は2国間の取り決めですので、全ての国と租税条約を締結しているわけではありません。平成29年2月現在、日本は107の国・地域と租税条約を締結しています)

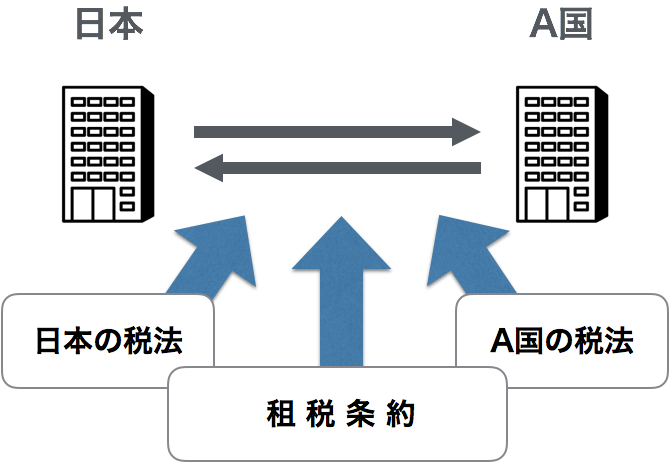

国際税務では、3つの税法ルールを検討する

租税条約は、基本的には国内法(それぞれの国の税法)よりも優先的に適用されるルールではありますが、やっかいなことに、租税条約にはあまり具体的なことまでは書かれていません。

大まかな枠組みだけを作っておいて、細かい規定は国内法に従って判断し処理することになっています。

そこで結局は、国際的な取引を行うと、双方の国内法と租税条約、どちらも考慮しなければならないことになってしまいます。

このように、国際税務を考える際には、日本の税法、相手国の税法、さらには租税条約と、3つの税法ルールを検討しなければなりません。

国際税務を難しいと感じてしまう大きな理由は、このように、考慮すべき税法ルールが3つもある、というところにあるのかと思います。

海外企業から何らかの入金がある場合

国際間で二重に課税される可能性

日本の法人税を見ると、日本に本店がある法人(これを「内国法人」と言います)は、日本国内で得た利益だけでなく、グローバルな取引で得た全ての利益に対して課税されるというルールになっています。

これを、「全世界所得課税」と言います。

その一方で、日本の会社が海外で取引を行った場合、その相手先の国でも課税されることがあります。

相手先の国にとってみれば、自分の国で取引を行ったのに、何の税金も払わないというのは気に食わない、ということでしょう。

例えば、海外企業からライセンスフィーの入金がある場合には、現地で源泉徴収されますし、海外に支店を作って営業活動を行えば、その支店がある国で法人税を申告納付しなければならなくなります。

ここで、問題が生じます。

先ほど申し上げたとおり、日本の税制は「全世界所得課税」です。

つまり、支店のある国で得た利益に対しては、その国で申告納付すると同時に、全世界所得課税というルールによって日本でも課税されることになります。

このように、同じ取引について日本と相手国の両方で課税されてしまうと、その会社にとっては国際間で二重に課税されることになってしまいます。

国家間での課税のルール

それなら、いっそのこと、どちらかの国だけで課税するように決められないか?ということで国家間で取り決めをしたのが、「租税条約」というものになります。

ただ、こと国家間の問題で、更にお金のこととなればシビアになりますので、「その利益はA国、この利益はB国」と完全に決めている訳ではありません。

ある程度の枠組みを決めてはいるものの、一定の所得については両方の国に課税権(課税しても良いとする権利)を認めているものもあります。

つまり、租税条約があったとしても、どうしても二重課税が生じてしまうケースが残ってしまいます。

外国税額控除

そこで日本の法人税では、租税条約でも回避できないような二重課税を解消するために、外国で課された税金は、日本の法人税から控除できる仕組みを設けています。

この仕組みを、「外国税額控除」と言います。

外国税額控除によって、ある程度は二重課税を解消することが可能ですが、計算が大変複雑になりますし、場合によっては控除しきれない金額が生じるケースもあります。

このように、海外企業からの入金があったり、海外で稼いだ場合には、税金について色々と検討しなければならない事項が多く出てきます。

海外企業に支払いをする際は源泉徴収に注意

海外に支払いをするケース

上記とは反対に、海外に対して支払いをするケースがあります。

商品の輸入代金の支払いだけでなく、外注委託費を支払ったり、特許などのライセンスフィーを支払うこともあるかもしれません。

外資系企業の日本子会社であれば、配当や利子を支払うというのも、よくあるケースです。

源泉徴収の検討が必要

海外に対して支払いをする場合には、日本において源泉徴収を行う必要があるかどうかを検討しなければなりません。

源泉徴収とは、私たちが会社からもらう給料から所得税や住民税が天引きされるのと同じです。

給料から天引きする税金と同じ要領で、海外への支払いをする際にも、支払う金額のうち一定額を源泉徴収して、国(日本)に納付しなければならないことになっています。

例えば、海外に特許などのライセンスフィーとして10,000,000円払う場合に、所得税の源泉税率が10%だとすると、相手先の海外企業には所得税1,000,000円を天引きした後の9,000,000円を送金し、天引きした1,000,000円は国(日本)に納めることになります。

源泉徴収は、支払者の義務

源泉徴収は、海外取引に関する支払いをする側に源泉税を納める義務があります。

そのため、源泉徴収を忘れてしまうと、その支払いをした人に対して税務署からペナルティが掛かりますので注意が必要です。

次回の記事では、源泉徴収を中心に、海外企業に支払いをする際にどのような点に気をつけるべきかを解説します。

さいごに

今回は初回ですので、海外取引に関する税務について、基本的な概要部分だけをお伝えしました。

最後までお読みいただき、ありがとうございました。

税理士の中にも、国際税務という言葉を聞くと、できれば避けて通りたいと考えている方もいらっしゃるようです。

先ほど触れたように、国際税務というのは、日本の税法ルールだけを知っていても対応できない分野になります。

また、各国の税法を個別に知っていたとしても、個々の具体的な事例でどのように判断するのかは、実務で数多くの事例に触れていないと正しい判断方法を身につけるのは難しいと思います。

海外取引に関する税務でお困りのことがありましたら、ぜひ私どもの事務所にご相談ください。

- ご注意事項(必ずお読みください)

・本記事は2017年時点の制度・税制をもとに執筆されたものであり、現在の法令や実務とは異なる可能性があります。内容の正確性・最新性について保証するものではありません。・恐れ入りますが、本記事の内容に関する個別のご質問やご相談にはお答えいたしかねます。あらかじめご了承ください。

・現在、当事務所では国際税務に関する単発(スポット)でのご相談は承っておりません。

・ただし、国際取引を含む中小企業の税務サポートについては、継続的な顧問契約の範囲でご対応できる場合がございます。詳しくはお問い合わせフォームよりご相談ください。

次回以降は、海外企業への支払いに関するテーマで、ブログを更新していきます。

(更新予定)

海外企業に支払いをする際に気をつけること

源泉徴収の要否を判定する(基本的な流れ)

源泉徴収しないとどうなるか

源泉徴収の手続き(租税条約の届出、納付方法、法定調書など)

海外企業に仕入れ代金を支払う場合

海外企業にロイヤルティを支払う場合

海外企業にソフトウェア開発の委託費を支払う場合 など

FacebookやTwitterで更新情報をお知らせしています。

ご興味がある方は、ぜひフォローをお願い致します。

現時点で作成済みの国際税務関連の記事は、こちらのページにまとめています。

→国際税務に関するご相談

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

相続に特化した相談窓口「杉並相続サポートオフィス」を運営。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司