【国際取引の税務~支払編①~】海外企業に支払いをする際に気をつけること

前回より、海外取引に関する税務をテーマに、海外取引を行っている会社の方に知っておいていただきたいことを解説しています。

これから数回は、海外企業に支払いを行う場合に、税務上、どのようなことに気を付けるべきかを解説していきます。

主に源泉徴収のお話がメインとなりますが、まずは「そもそも源泉徴収とは?」というところからご理解頂ければと思います。

【国際取引の税務~支払編①~】海外企業に支払いをする際に気をつけること

海外企業に支払いをする際の税務上の注意点

海外企業に支払いをする主なケース

海外との取引がある会社であれば、海外に対して輸入代金を支払ったり、特許権や商標権などのロイヤリティの支払いを行っていると思います。

具体的な支払いのケースとしては、次のようなものが想定されます。

・海外企業に仕入れ代金を支払うケース

・ロイヤリティ(特許権や商標権など)を支払うケース

・ソフトウェアの開発に関して委託料を支払うケース

・技術者に対して対価を支払うケース(機械を輸入した場合など)

・機械のリースをしたケース

・海外に居住する大学教授に講演料を支払うケース

・外国法人等が所有する不動産の賃借料を支払うケース など

個々の具体的な事例については次回以降に解説しますが、ここでは、主に契約当事者や経理担当者が、海外への支払い時にどのような点に注意しなければならないのか、その基本的な事項をご説明します。

海外企業に支払いをする際に気をつけなければいけないこととは?

海外企業に支払いをする際に、最も気を付けなければいけないのは源泉徴収です。

源泉徴収が必要な支払いの場合、その支払いをする際に一定の源泉税を天引きして、支払者が国(日本)にその源泉した税金を納付します。

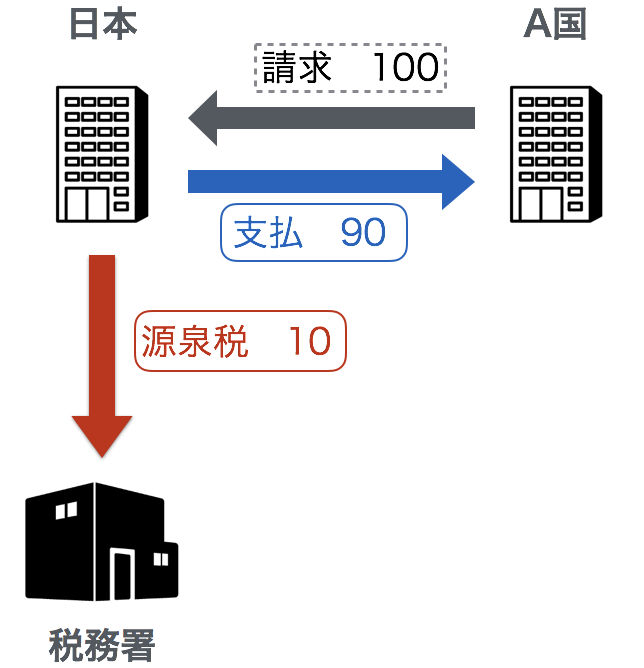

例えば、海外企業から100円の請求を受けた場合に、源泉税率が10%だとすると、90円は相手先に支払いますが、残りの10円は源泉所得税として国に納付します。

支払う側からすれば、トータルでの支払額は100円ですので変わりません。

受取側が源泉徴収について理解してくれないリスク

しかし、支払いを受ける相手方にとっては、実際に送金される金額が源泉税分だけ額面よりも少なくなります。

そのため、源泉徴収の要否について相手方にきちんと説明していないと、トラブルが生じる原因となってしまいます。

所定の手続きを取ることで源泉徴収が免除されるケースもあるため、支払いを行う際には、事前に源泉徴収の要否を検討した上で、きちんと相手方にも説明することが大切です。

源泉徴収を忘れてしまった場合のリスク

さらに、源泉徴収を忘れてしまって、税務調査などで指摘を受けると、ペナルティも含めて30%近い税金を”後から”支払わなければならないケースもあります。

本来であれば100円の支払い(相手に90円、国に10円)で済んでいたところを、源泉徴収を忘れたことで、130円(相手に100円、国に30円)を支払わなければならなくなってしまいます。

税務調査で、海外への支払いに関する源泉徴収漏れが指摘されるケースは大変多いです。

これはおそらく、そもそも源泉徴収が必要だという認識がないことと、源泉徴収をすべきかどうかの判断がとても難しいということが原因であると考えられます。

不要なコストを支払うことがないよう、業務フローを策定して事前の確認を徹底することで、源泉徴収漏れが生じないような体制を作っておかなければなりません。

源泉徴収以外に気をつけるべき点は?

今回は源泉徴収をメインにお話していきますが、源泉徴収以外にも、気を付けなければいけないことはあります。

例えば、外国企業からインターネット等を介したデジタルサービスを受ける場合に必要となる消費税のリバースチャージや、商品を輸入する際の関税、外貨建てで支払った場合の換算方法、さらにはいつのタイミングで費用計上するのか、といった論点もあります。

これらの詳細も、次回以降それぞれ具体的な事例をご説明する際に、簡単に触れたいと思います。

源泉徴収とは何か?

源泉徴収と言うと、お給料から天引きされる所得税や住民税、社会保険料のことを思い浮かべる方が多いかもしれません。

厳密に言うと「源泉徴収」とは、主に個人に対して何らかの支払いをする際に「所得税」を天引きすることを指しています。

源泉徴収は、主に次のような支払いをする時に必要とされています。

・人を雇って給与を支払うとき

・個人に対して、原稿料や講演料、弁護士や税理士など特定の資格を持つ人などに報酬を支払うとき

・外国人や外国法人に対して一定の支払いをするとき

そもそも、どうして源泉徴収という制度があるかと言うと、上記のような支払いを受ける人から、税金を取り損ねないようにするためです。

支払いを受ける個人や外国法人などは、その収入について確定申告をして、税金を納めなければなりません。

しかし、その支払いを受けた個人の方や外国法人にとって、税務申告を行う負担は大変大きいので、きちんと申告してもらえなければ、国は税金を取り損ねてしまいます。

そこで、あらかじめ支払いの時点で一定額を取っておいて、税金を取り損ねるリスクを減らそうという趣旨で源泉徴収という制度が設けられています。

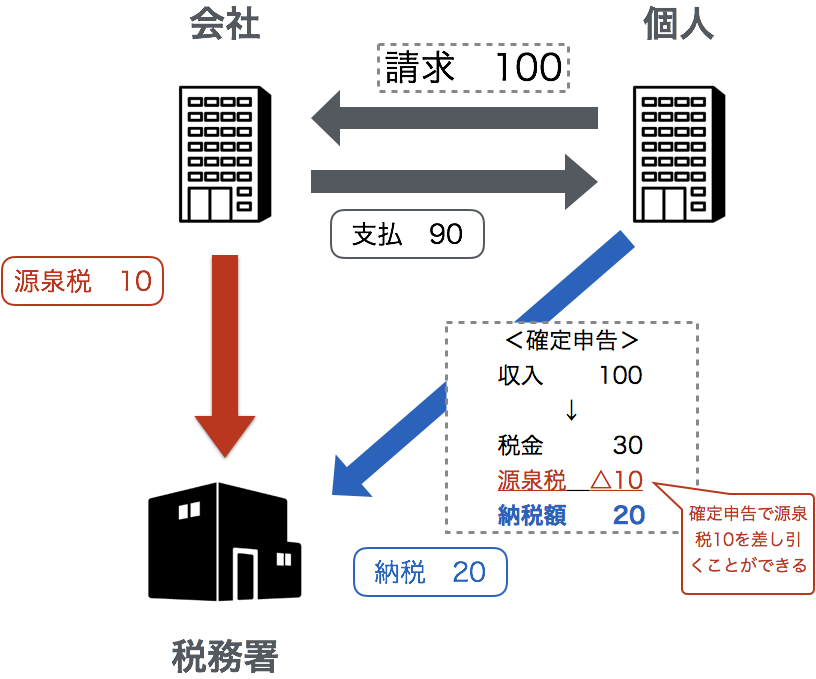

源泉徴収された税金は、確定申告をして精算することができます。

支払いを受けた人がきちんと申告をすれば、最終的に計算された税額から、源泉徴収された金額を差し引いてくれるという仕組みです。

つまり源泉徴収される税金は、その人が確定申告で払わなければならない税金の”前払い”であると考えて頂ければ結構です。

源泉徴収しなければならないのは誰か?

支払いをする人に源泉徴収義務がある

海外との取引を行った場合には、非居住者または外国法人に対して一定の支払いをする者が源泉徴収をする必要があります。

源泉徴収をすることは法律で義務付けられており、源泉徴収を忘れてしまうと、その支払いをした人に対してペナルティが掛かります。

ここは重要なポイントです。

たとえ支払先から「源泉徴収しないで欲しい」と言われたとしても、後でペナルティが生じるリスクは支払う側にありますので、相手方にもきちんとご説明して、きちんと源泉徴収しなければなりません。

非居住者・外国法人とは?

海外取引で源泉徴収を行う必要があるのは、その支払先が「非居住者」または「外国法人」である場合です。

非居住者とは

非居住者とは、簡単に言えば、日本国内に住所を有しておらず、かつ、現在まで1年以上引き続き日本に住んでいないような方を指します。

従って、主に日本に住んでいない外国人が該当しますが、たとえば1年以上の予定で海外勤務をする日本人の方も該当します。

外国法人とは

日本の税法上、日本の会社を「内国法人」、外国の会社を「外国法人」と言います。

内国法人とは、日本で登記している会社で、登記上の本店(メインとなる住所)が日本国内にある会社と考えて頂ければ結構です。

外国法人は、「内国法人」以外の法人です。

ここで注意していただきたいのは、日本の法人が海外に子会社を作ったら、その海外子会社は「外国法人」になります。

そのため、支払先の会社名がよく知っている日本の会社だったとしても、実態は外国法人である可能性もありますので、きちんと正式名称も確認する必要があります。

非居住者や外国法人を区分するのが難しい場面もありますが、一般的には、海外に居住している方や、日本に本店や支店を有していない法人をイメージして頂ければ結構です。

ただし、源泉徴収漏れを防ぐためにも、何らかの支払いをする際には、その相手が外国人や外国法人であるかどうか、また、その相手先の住所や本店所在地を確認する習慣を付けることが大切です。

源泉徴収が必要となる海外取引とは?

源泉徴収が必要な海外取引で、一般的によく出てくるケースとしては、次のような支払いがあります。

・特許権や商標権などのライセンス料を支払う場合

・機械や不動産の賃貸料などを支払う場合

・人的サービス(弁護士や芸能人など)の報酬を支払う場合

・技術サービスやデザイン料などを支払う場合

・配当を支払う場合

・借入金の利子を支払う場合 など

源泉税額を負担するのは誰か?

源泉税額を納付するのは、その取引の対価を支払う人ですが、徴収される税額を負担しているのは、その支払いを受ける海外企業になります。

繰り返しになりますが、源泉徴収とは、相手に支払うべき金額の一部を天引きして、税務署に支払う仕組みです。

源泉税率が10%の場合、100円の請求が来たとしても、相手に支払うのは90円で、残りの10円は国に税金を支払います。

支払いを受ける海外企業からすれば、100円の請求をしたのに、90円しか受け取れないことになります。

つまり、源泉徴収された税額を実際に負担しているのは、その支払いを受ける海外企業だということをご理解ください。

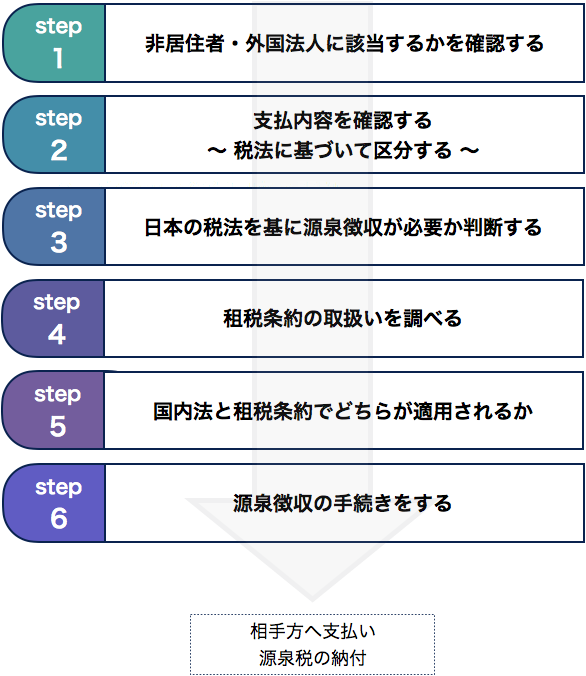

源泉徴収の要否はどうやって判断するのか?

詳細は次回ご説明しますが、判定の流れだけ簡単にご紹介します。

さいごに

今回は、海外企業に支払いをする際に気をつけるべきこととして、源泉徴収の基本的な事項についてご説明しました。

次回は、実際に海外企業への支払いが発生したときに、どのように源泉徴収の要否を判定するのかを解説したいと思います。

【参考記事】源泉徴収の要否を判定する(基本的な流れ)

- ご注意事項(必ずお読みください)

・本記事は2017年時点の制度・税制をもとに執筆されたものであり、現在の法令や実務とは異なる可能性があります。内容の正確性・最新性について保証するものではありません。・恐れ入りますが、本記事の内容に関する個別のご質問やご相談にはお答えいたしかねます。あらかじめご了承ください。

・現在、当事務所では国際税務に関する単発(スポット)でのご相談は承っておりません。

・ただし、国際取引を含む中小企業の税務サポートについては、継続的な顧問契約の範囲でご対応できる場合がございます。詳しくはお問い合わせフォームよりご相談ください。

次回以降、海外企業への支払いに関するテーマで、ブログを更新していきます。

(更新予定)

海外企業に支払いをする際に気をつけること

源泉徴収の要否を判定する(基本的な流れ)

源泉徴収しないとどうなるか

源泉徴収の手続き(租税条約の届出、納付方法、法定調書など)

海外企業に仕入れ代金を支払う場合

海外企業にロイヤルティを支払う場合

海外企業にソフトウェア開発の委託費を支払う場合 など

FacebookやTwitterで更新情報をお知らせしています。

ご興味がある方は、ぜひフォローをお願い致します。

下島聡司税理士事務所は、東京都杉並区西荻窪を拠点に、

中小企業・スタートアップの会計・税務・経営支援を行っています。

相続に特化した相談窓口「杉並相続サポートオフィス」を運営。

代表税理士は業界経験20年以上。法人500社以上、個人1000人以上、延べ3000件超の相談対応実績があります。

大手化学メーカー、都内会計事務所、国内最大手税理士法人(BIG4)を経て現職。

【対応エリア】

・主要エリア:杉並区・中野区・新宿区・武蔵野市・三鷹市・世田谷区・練馬区から、23区・立川市・小平市・調布市・西東京市など東京都内全域

・近郊対応:神奈川県・埼玉県・千葉県

・完全オンライン対応により、全国どこからでもご相談可能

代表税理士 下島聡司